Külkereskedelmi adatok az USA-ban, szolgáltatóipari BMI Németországban, amerikai beavatkozás Venezuelában

2026.01.03. - 01.09.

Az amerikai külkereskedelmi mérleg októberben történelmi szintre javult, a hiány 29,4 milliárd dollárra csökkent, amit főként az import visszaesése támogatott. A vártnál kedvezőbb adat egyelőre cáfolja a vámok okozta recessziós félelmeket, mivel a GDP-re eddig pozitív hatást gyakoroltak. Ugyanakkor a munkaerőpiac gyengülést mutatott: az új állások száma elmaradt a prognózistól, a munkanélküliségi ráta viszont enyhén csökkent. Németország szolgáltatóipara tovább bővült, de lassabb ütemben, miközben a költségnyomás erősödött és a bizalom gyengült. Az eurózóna munkanélkülisége hét hónap után először mérséklődött, ami a piac ellenálló képességét jelzi. Az olajkitermelésbe irányuló beruházások a venezuelai amerikai katonai beavatkozást követően jelentősen befolyásolhatják hosszabb távon a kínálatot, és ezáltal az árakat is. Kínában az infláció enyhén emelkedett, de a termelői árak csökkenése miatt a deflációs kockázatok továbbra is fennállnak.

USA –Külkereskedelem, Munkanélküliség

Közzétették az októberi külkereskedelmi adatokat az Egyesült Államokban, amelyek szerint a külkereskedelmi hiány 2009 júniusa óta nem látott -29,4 milliárd dolláros szintre szűkült. A deficit csökkenése nagyobb részben az import volumenének mérséklődésének köszönhető, hiszen az összimport 3,2%-kal esett vissza. A vámok okozta importcsökkenés mellett viszont 2,6%-kal emelkedett az export volumene, ezzel a valaha volt legmagasabb 302 milliárd dolláros szintet elérve. Az export növekedésében jelentős szerepet játszottak a nemesfémek is. A rendkívül alacsony külkereskedelmi deficit azért is okozott meglepetést, mert az elemzők 58,9 milliárd dolláros hiányt prognosztizáltak. Emellett az előrejelzések, miszerint a vámok hatásai recessziót eredményeznek, egyelőre nem igazolódtak be: a 2025-ös év második és harmadik negyedévében pozitívan járultak hozzá a GDP növekedéshez.

Az amerikai gazdaságban azonban aggodalmakat okoz a munkaerőpiac helyzete, mivel a havonta újonnan létesülő munkahelyek száma jelentősen visszaesett a vámok és a mesterséges intelligencia beruházások hatásai miatt. Decemberben 50 ezer új munkahely jött létre, ami alulmúlta a 73 ezres várakozásokat. Emellett közzétették a decemberi munkanélküliségi rátát is, ami 4,4% lett, ezzel 0,1 százalékponttal alacsonyabb a várakozásoknál. Az elemzők szerint a friss adatok alapján nem valószínű, hogy folytatná kamatcsökkentési ciklusát a Fed, a munkanélküliség enyhe csökkenése főként az alacsony kínálatnak volt köszönhető.

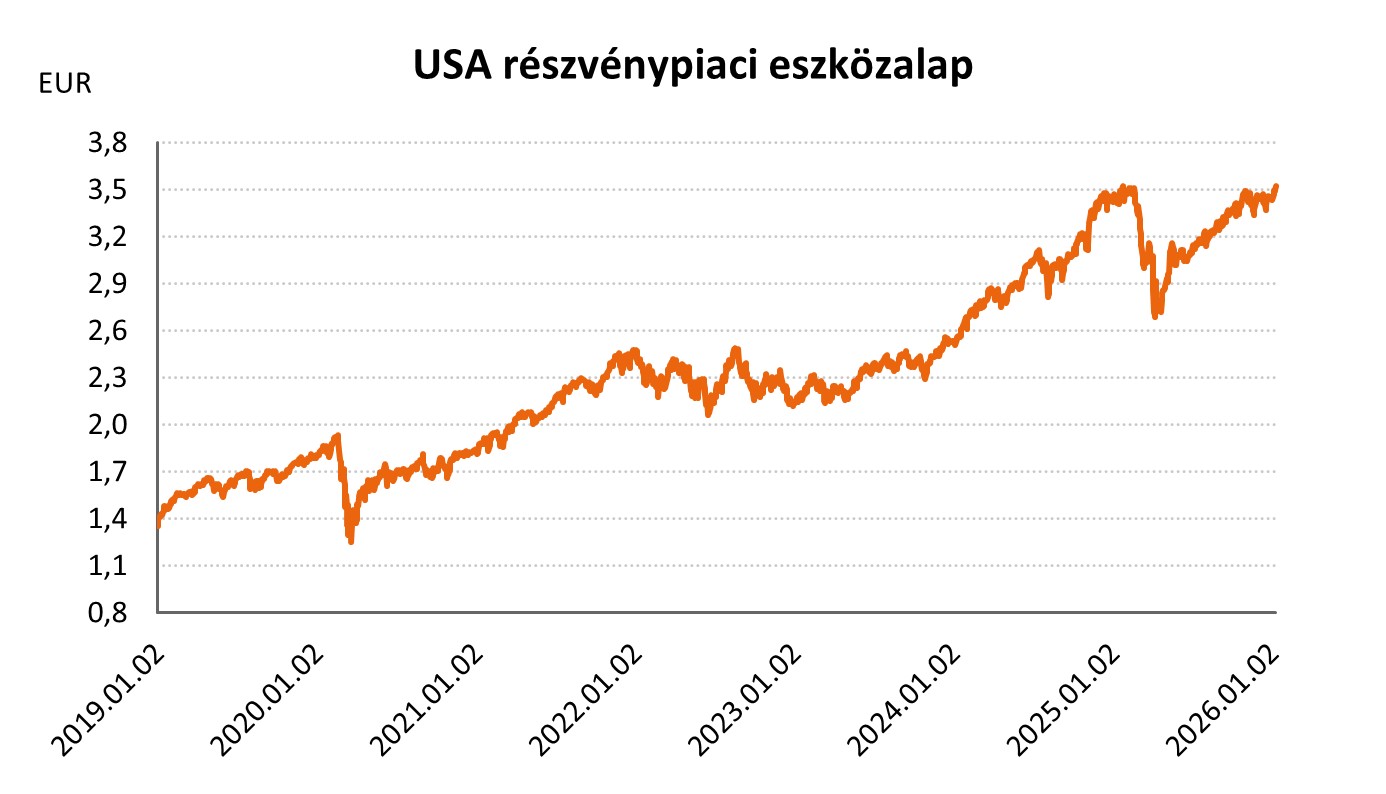

A pozitív külkereskedelmi adatok mellett optimista befektetői hangulat uralkodott a részvénypiacokon, így az USA részvény eszközalapok és a globális részvény eszközalapok befektetési egységeinek árfolyamai emelkedni tudtak: USA részvény ESG eszközalap - A (HUF) +1,92%, USA részvénypiaci eszközalap (B - EUR) +2,61%, EP USA részvény eszközalap (D - EUR) +2,53%, USA részvény eszközalap (D - EUR) +2,64%, Globális lendület részvény eszközalap (A - HUF) +3,31%, Nemzetközi részvénypiaci ESG eszközalap - B (EUR) +3,15%, Nemzetközi részvénypiaci eszközalap (C - HUF) +2,42%, EP Öt kontinens befektetés részvény eszközalap (D - EUR) +2,89%, Globális növekedési részvény eszközalap (D - EUR) +1,33%.

EU – Német szolgáltatóipar, Eurózóna munkanélküliség

A német szolgáltatóipar decemberben tovább bővült, bár lassabb ütemben: a szektor beszerzési menedzserindexe 52,7 pontra csökkent a novemberi 53,1 pontról, de meghaladta az 50 pontos növekedési küszöböt. Az új megrendelések mérséklődtek, miközben a nemzetközi értékesítés nőtt, főként Ázsia irányában. Ezzel szemben viszont a költségnyomás erősödött, a bizalmi várakozások pedig visszaestek, jelezve a geopolitikai és versenyképességi kockázatokat.

Az eurózóna munkanélküliségi rátája novemberben a várakozásokkal ellentétben csökkent: 6,3%-ra mérséklődött az októberi 6,4%-ról, ami az első javulásnak számít hét hónap után. Az adatok a munkaerőpiac ellenálló képességét jelzik a gyenge gazdasági növekedés ellenére.

A pozitív nemzetközi hangulat tükröződött az európai tőkepiacokon is, így az európai részvény eszközalapok befektetési egységeinek árfolyamai is emelkedni tudtak a héten: Európai részvény ESG eszközalap - A (HUF) +3,08%, Euró-zóna részvény eszközalap (B - EUR) +3,17%, EP Európai magas osztalékú részvény eszközalap (D - EUR) +1,59%, Európai részvény eszközalap (D - EUR) +3,33%.

Világ – Venezuela, Olaj, Kína

A 2026-os év jelentős geopolitikai eseménnyel kezdődött, hiszen az USA katonai beavatkozást végzett Venezuelában, amely során elfogták a dél-amerikai ország elnökét. A lépés az olaj szempontjából rendkívül érdekes, mivel Venezuela ugyan még az OPEC termelésének csupán 3%-át adja, azonban a világ legnagyobb olajkészletével rendelkezik. Az elemzők szerint, ha az amerikai olajipari vállalatok sikeresen tudnak beruházásokat indítani Venezuelában, akkor a bővülő kínálat miatt mérséklődő árak jellemezhetik az olaj piacát már pár éves időtávon is.

Közzétették Kínában a decemberre vonatkozó inflációt, ami 0,8% lett, így 0,1 százalékponttal emelkedett az előző hónaphoz képest. Az elemzők azonban ennél nagyobb mértékű emelkedést prognosztizáltak, ugyanis 0,9%-os inflációról szóltak a várakozások. Emellett viszont a termelői árak még mindig csökkentek az országban, ezért a deflációs nyomás várhatóan továbbra is érvényesül a gazdaságban.

A deflációs nyomás miatt a befektetők további kormányzati gazdaságélénkítő intézkedéseket várnak, emellett a globális részvénypiaci hangulatra is optimizmus volt jellemző a héten, így a kínai részvény eszközalapok befektetési egységeinek árfolyamai jelentősen emelkedni tudtak: Kínai részvény eszközalap (A - HUF) +5,24%, Kínai részvény eszközalap (B - EUR) +5,17%.

Forrás: 2026.01.03 – 01.13. között a Portfolio.hu, federalreserve.gov és a Bloomberg.com oldalakon megjelent cikkek, hírek, közlemények és elemzések.

Megjegyzés: Egy adott napi dátummal megjelenő árfolyam mindig az előző napi (Galaxis, Perpetuum, Visio, Motiva és Vista termékek esetén adott napi) gazdasági események, piaci mozgások alapján kialakult árfolyam. Ennek megfelelően az A és B jelű eszközalapok esetében a heti teljesítmények péntektől-péntekig terjedő árfolyamváltozást jelentenek, a C és D jelű eszközalapok esetében pedig szombattól-szombatig terjedő árfolyamváltozást.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}