Inflációs adatok az USA-ból és Magyarországról, politikai viták Grönlandról

2026.01.09. - 01.16.

Az Egyesült Államokban decemberben nem volt jelentős áremelkedés: a maginfláció 2,6%-on maradt, míg a teljes infláció 2,7% lett, így egyik mutató sem adott érdemi jelzést a Fed számára a kamatpálya módosítására. A kiskereskedelem viszont élénkült, elsősorban az autóértékesítések felfutása miatt, ami felerősítette a jövedelmi különbségekre épülő, K alakú gazdasággal kapcsolatos aggodalmakat. Közben tovább folytatódtak a tárgyalások Grönland jövőjéről az amerikai, dán és grönlandi felek között, egyelőre érdemi előrelépés nélkül. Az eurózónában az ipari termelés novemberben a vártnál nagyobb növekedést mutatott, bár a beszerzési menedzserindexek alapján vegyesek a kilátások. Magyarországon decemberben meredeken visszaesett az ipari termelés, főként az autó- és akkumulátorgyártás gyengülése miatt. Ugyanakkor az infláció 3,3%-ra lassult, amennyiben a folyamat tartós marad, az év során akár kamatcsökkentés is szóba kerülhet.

USA – Infláció, kiskereskedelem, Grönland

Közzétették a decemberi inflációs adatokat az Egyesült Államokban, amelyek a részben megfeleltek a várakozásoknak, részben pedig a prognózisok alatti szintre csökkentek. A maginfláció, ami az élelmiszer-és energiaárak változását nem méri, nem változott az előző hónaphoz képest, továbbra is 2,6%-os szinten stagnált decemberben, ezzel 0,1 százalékponttal a várakozások alatt maradt. Emellett a fogyasztói árindex 2,7% lett, ezzel megfelelve az előrejelzéseknek. Az elemzők szerint az áremelkedés jelenlegi mértéke egyelőre nem ösztönözheti a Fed-et kamatcsökkentésre, azonban kamatemelés sem valószínű rövidtávon.

A kiskereskedelmi forgalom 0,6%-kal nőtt novemberben havi összevetésben, ezzel fordulat volt megfigyelhető ebben a szektorban, ugyanis októberben még 0,1%-os csökkenést mértek. Az elemzői várakozásokat is felülmúlta a friss adat, amely elsősorban az autóipari értékesítések jelentős emelkedésének köszönhető. A jelenlegi kiskereskedelmi bővülés azonban fokozza a K-alakú gazdaságra mutató aggodalmakat, hiszen a forgalom növekedését a magas jövedelemmel rendelkezők fogyasztása okozza.

A héten tovább folytatódott a vita Grönland ügyében, miszerint az Egyesült Államok igényt tartana a szigetre, amely jelenleg Dánia fennhatósága alá tartozik. Szerdán tartottak egy találkozót az amerikai, dán és grönlandi felek részvételével a Fehér Házban, ami egyelőre nem hozott érdemi áttörést az ügyben. A tárgyalás során azonban megállapodtak, hogy a diskurzust tovább folytatják a jövőben. Donald Trump hangsúlyozta, hogy nemzetbiztonsági érdeke az USA-nak, hogy az ország részévé váljon Grönland, a dán külügyminiszter pedig jelezte, hogy képesek kompromisszumot kötni. Az elmúlt napokban Dánia mellett számos európai NATO tagállam erősítette meg katonai jelenlétét a térségben.

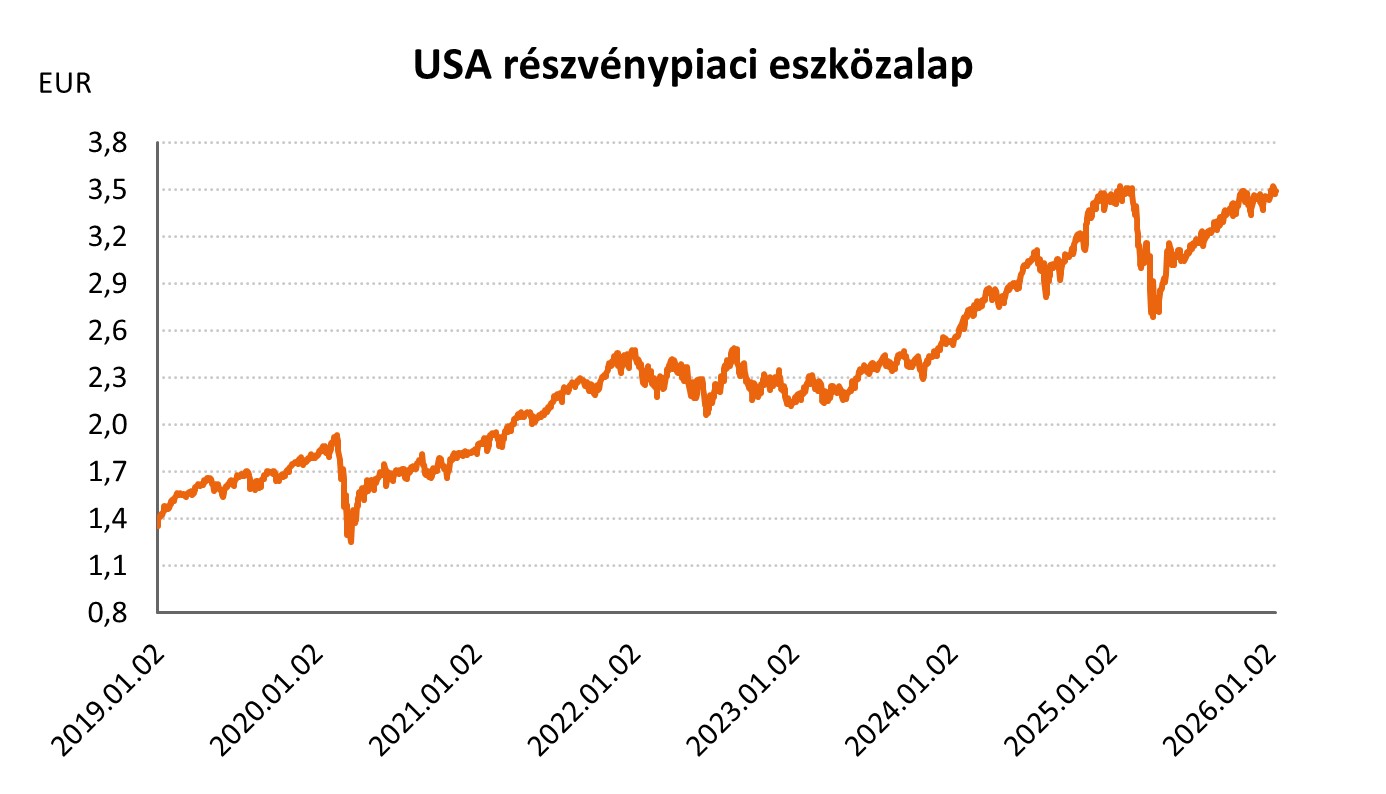

A bizonytalanságot okozó hírek mellett vegyes képet mutattak az USA részvény eszközalapok és a globális részvény eszközalapok befektetési egységeinek árfolyamai: USA részvény ESG eszközalap - A (HUF) +0,05%, USA részvénypiaci eszközalap (B - EUR) -0,81%, EP USA részvény eszközalap (D - EUR) -0,92%, USA részvény eszközalap (D - EUR) -0,80%, Globális lendület részvény eszközalap (A - HUF) -0,65%, Nemzetközi részvénypiaci ESG eszközalap - B (EUR) -0,65%, Nemzetközi részvénypiaci eszközalap (C - HUF) +0,85%, EP Öt kontinens befektetés részvény eszközalap (D - EUR) +0,22%, Globális növekedési részvény eszközalap (D - EUR) +0,33%.

EU – Ipar

Változékony éve volt az eurózóna iparának, az őszi időszakban azonban hónapról hónapra enyhe emelkedő trendet tudott mutatni. A friss novemberi adatok szerint az ősz utolsó hónapjában az októberi szinthez képest 0,7%-kal, míg éves összevetésben 2,5%-kal nőtt az ipari termelés az euróövezetben. Az éves növekedés 0,5 százalékponttal, a havi változás pedig 0,2 százalékponttal haladta meg az elemzői várakozásokat. Ezzel szemben az ipar kilátásai viszont már vegyes képet mutatnak, hiszen a jelentős mértékű beruházások mellett csökkenő trendet jeleznek a feldolgozóipari beszerzési menedzserindexek.

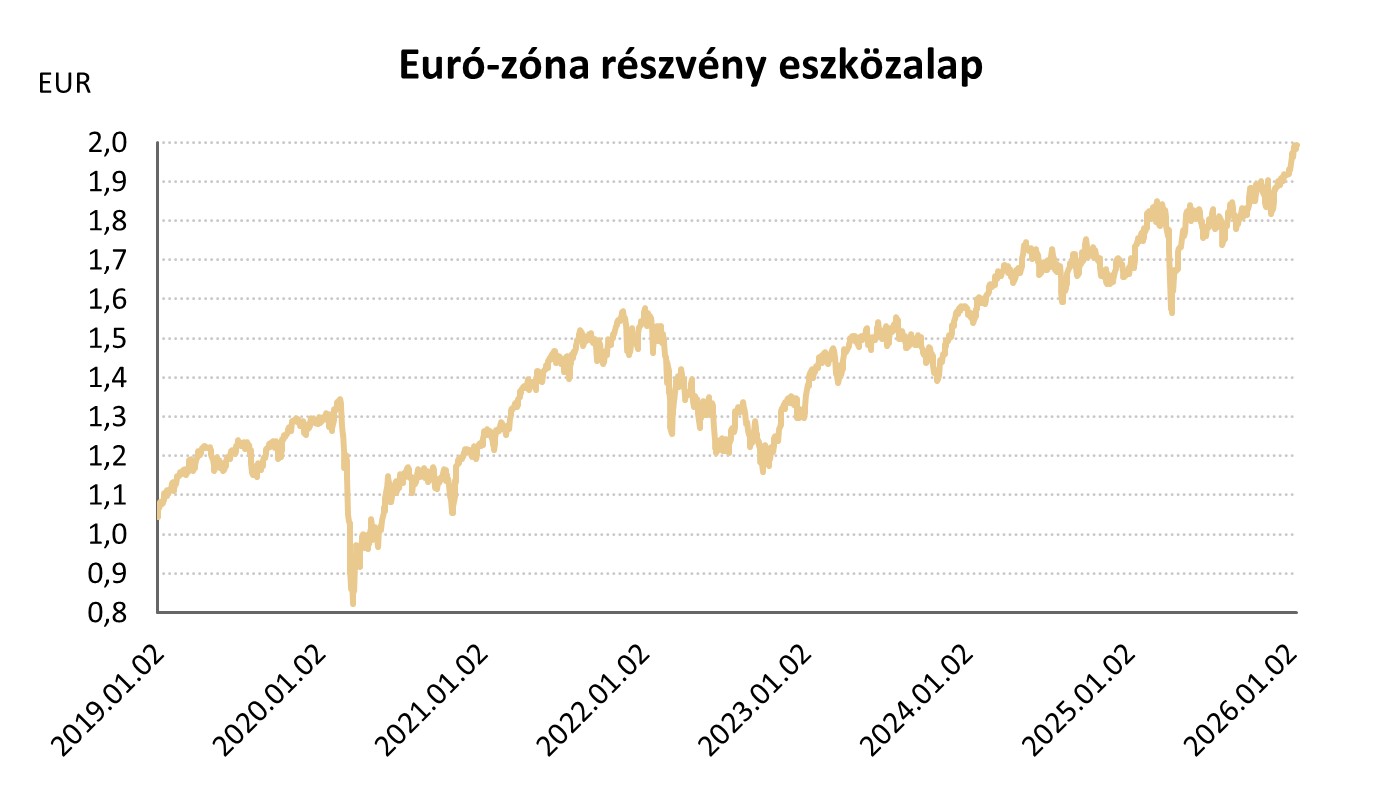

Az aránylag kedvező ipari adatok mellett az európai részvény eszközalapok befektetési egységeinek árfolyamai emelkedni tudtak a héten: Európai részvény ESG eszközalap - A (HUF) +1,02%, Euró-zóna részvény eszközalap (B - EUR) +0,18%, EP Európai magas osztalékú részvény eszközalap (D - EUR) +0,70%, Európai részvény eszközalap (D - EUR) +0,92%.

Magyarország – Ipar, infláció

Rendkívül rosszul teljesített a magyar ipar decemberben, hiszen lényegében a pesszimista, 2,3%-os visszaesést valószínűsítő előrejelzéseket is alulmúlva, 5,4%-kal csökkent a magyar ipari termelés az előző év azonos időszakához viszonyítva. Az egyes iparágak szintjén a legjelentősebb szektor, az autógyártás volumene 4,7%-kal csökkent, emellett az akkumulátorgyártás 7,2%-kal esett vissza.

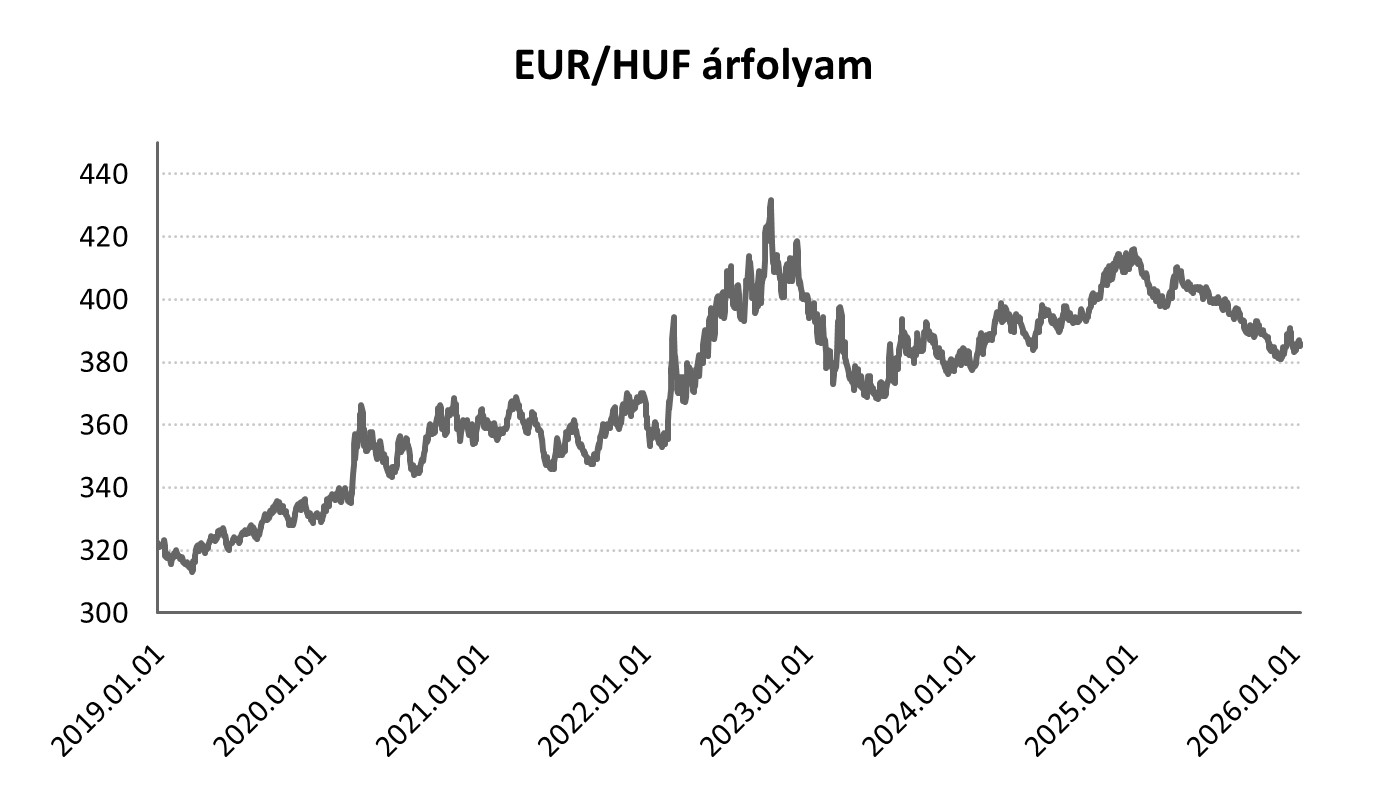

Kedden közzétették a decemberre vonatkozó inflációt, amely alapján tovább csökkent az áremelkedés üteme Magyarországon. A 2025-ös év utolsó hónapjában 3,3% volt az éves drágulás, ez pedig pontosan megfelelt az elemzői várakozásoknak. Az infláció mérséklődéséhez nagyban hozzájárult az üzemanyagárak aránylag alacsony szintje, az erősödő forint, illetve a magas 2024-es bázis is. Az elemzők szerint februárra 3% alá csökkenhet a mutató, emellett pár hónapos időtávon akár kamatot is csökkenthet az egyelőre óvatos MNB, habár ez erősen függ attól, hogy hogyan alakul valójában az év első felében az inflációs pálya.

A pozitív inflációs adatok miatt javult a hazai befektetői hangulat, így a magyar részvény eszközalapok befektetési egységeinek árfolyamai emelkedtek a héten: Magyar részvény eszközalap (A - HUF) +5,36%, Magyar részvénypiaci eszközalap (C - HUF) +5,40%, Részvény eszközalap (C - HUF) +5,26%.

Forrás: 2026.01.10 – 01.16. között a Portfolio.hu, federalreserve.gov és a Bloomberg.com oldalakon megjelent cikkek, hírek, közlemények és elemzések.

Megjegyzés: Egy adott napi dátummal megjelenő árfolyam mindig az előző napi (Galaxis, Perpetuum, Visio, Motiva és Vista termékek esetén adott napi) gazdasági események, piaci mozgások alapján kialakult árfolyam. Ennek megfelelően az A és B jelű eszközalapok esetében a heti teljesítmények péntektől-péntekig terjedő árfolyamváltozást jelentenek, a C és D jelű eszközalapok esetében pedig szombattól-szombatig terjedő árfolyamváltozást.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}