Termelői inflációs adatok az USA-ban, kamatot csökkentett az MNB

2026.02.20. - 02.27.

Az amerikai termelői árak januárban vártnál gyorsabban emelkedtek, különösen a maginfláció ugrott meg 3,6%-ra, ami csökkenti a kamatcsökkentések esélyét. A technológiai szektor hangulatát rontotta, hogy az Nvidia bár erős eredményeket közölt, részvényárfolyama így is esett a bizonytalan kilátások miatt. Németországban javult az üzleti környezet megítélése: az IFO index februárban erősödött, ami a vállalatok óvatos optimizmusát tükrözi. A német gazdaság a negyedik negyedévben 0,3%-kal bővült, amit a fogyasztás, az állami költekezés és a beruházások húztak, bár az export gyengült. Magyarországon az MNB hosszú szünet után újra lazított, 6,25%-ra vágva az alapkamatot, miután az infláció többéves mélypontra csökkent. Japánban a maginfláció 1,8%-ra mérséklődött, így először került a jegybank célja alá 2024 óta.

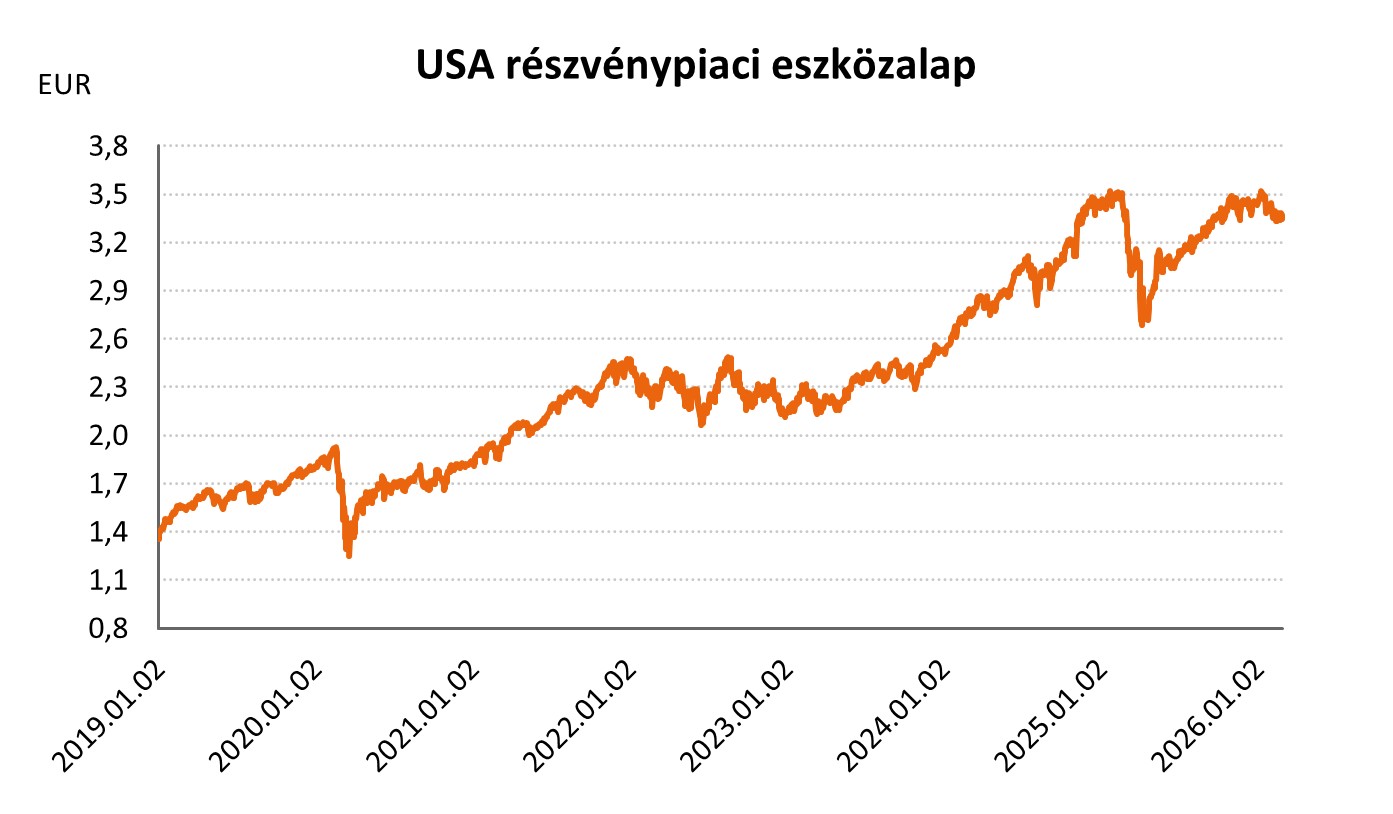

USA – Termelői infláció, Nvidia

Az amerikai termelői infláció januárban kellemetlen meglepetést okozott: a termelői maginfláció éves alapon 3,6%-ra ugrott az előző havi 3,3%-ról, jóval meghaladva a 3%-os várakozást. A teljes termelői árindex ugyan 3%-ról 2,9%-ra mérséklődött, de ez is elmaradt a 2,6%-os konszenzustól, az elemzők tehát a valósnál nagyobb lassulást vártak. Az amerikai gazdaság újra gyorsul, a friss adatok pedig arra utalnak, hogy az árnyomás erősödik, ami csökkentheti a további kamatcsökkentések esélyét az idei évben.

Az Nvidia szerdán közzétett negyedéves jelentése ismét kiemelkedően erős számokat mutatott, azonban a piac mégis negatívan reagált: a vállalat részvényei 5,5%-ot estek a kereskedés végére. A befektetők óvatosságát az jelzi, hogy a kiváló eredmények ellenére a technológiai szektor gyengélkedett. A piaci hangulatot tovább rontotta, hogy a gyorsjelentés utáni kilátásokat bizonytalanabbnak ítélték meg, így a befektetők profitrealizálásba kezdtek.

A negatív inflációs adatok és a technológiai szektor bizonytalanabb kilátásai mellett az USA és a globális részvény eszközalapok befektetési egységeinek árfolyamai csökkentek a héten: USA részvény ESG eszközalap - A (HUF) -2,07%, USA részvénypiaci eszközalap (B - EUR) -1,09%, EP USA részvény eszközalap (D - EUR) -1,16%, USA részvény eszközalap (D - EUR) -1,11%, Globális lendület részvény eszközalap (A - HUF) -0,97%, Nemzetközi részvénypiaci ESG eszközalap - B (EUR) -0,10%, Nemzetközi részvénypiaci eszközalap (C - HUF) -0,29%, EP Öt kontinens befektetés részvény eszközalap (D - EUR) -0,15%, Globális növekedési részvény eszközalap (D - EUR) +0,30%.

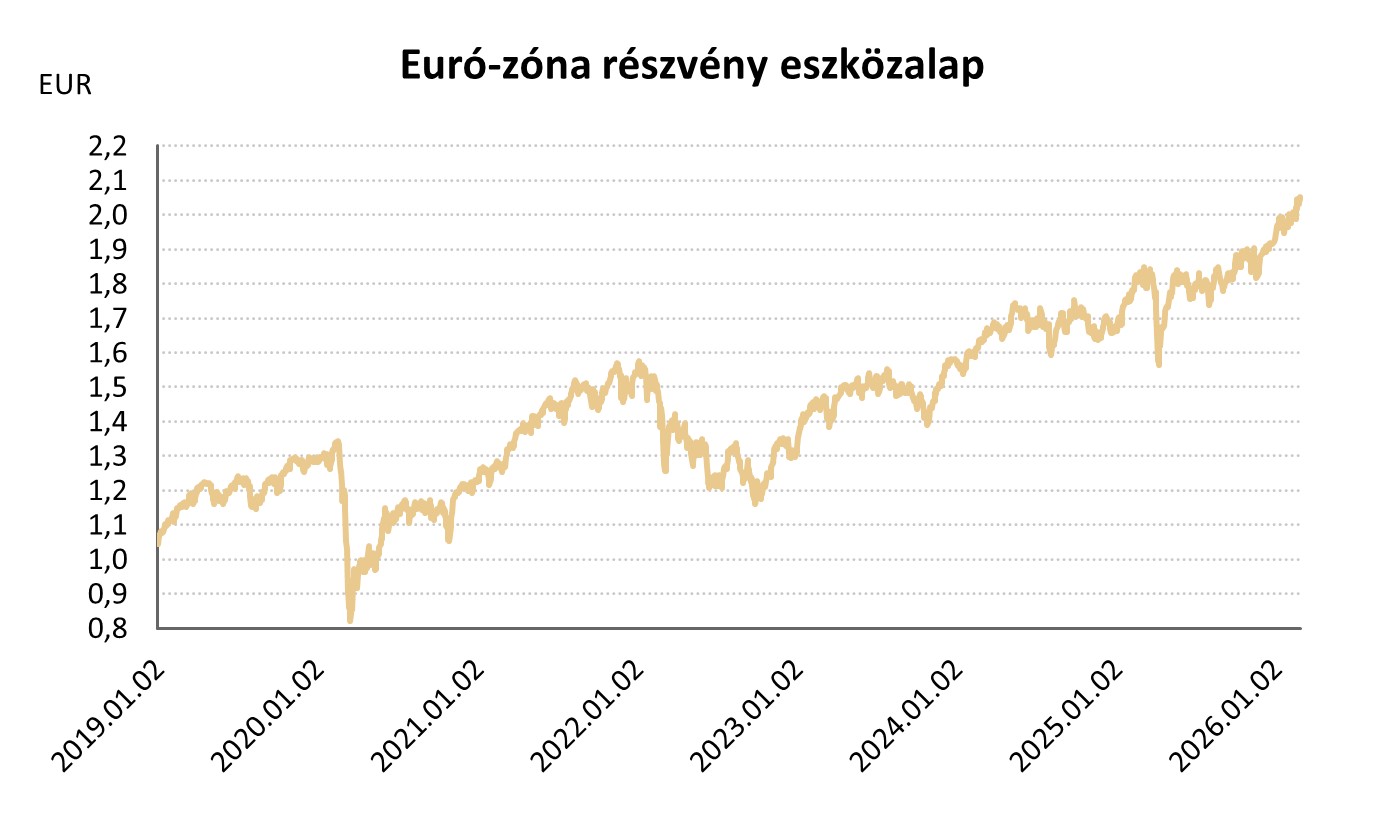

EU – Német IFO és GDP

A német üzleti hangulat februárban a vártnál jobban javult: az IFO üzleti hangulat index 88,6 pontra emelkedett az előző havi 87,6-ról, meghaladva a 88,4 pontos konszenzust. A felmérés a gazdasági környezet óvatos élénkülését jelzi, mivel a vállalatok mind a jelenlegi helyzetüket, mind a következő hónapokra vonatkozó kilátásaikat kedvezőbben értékelték.

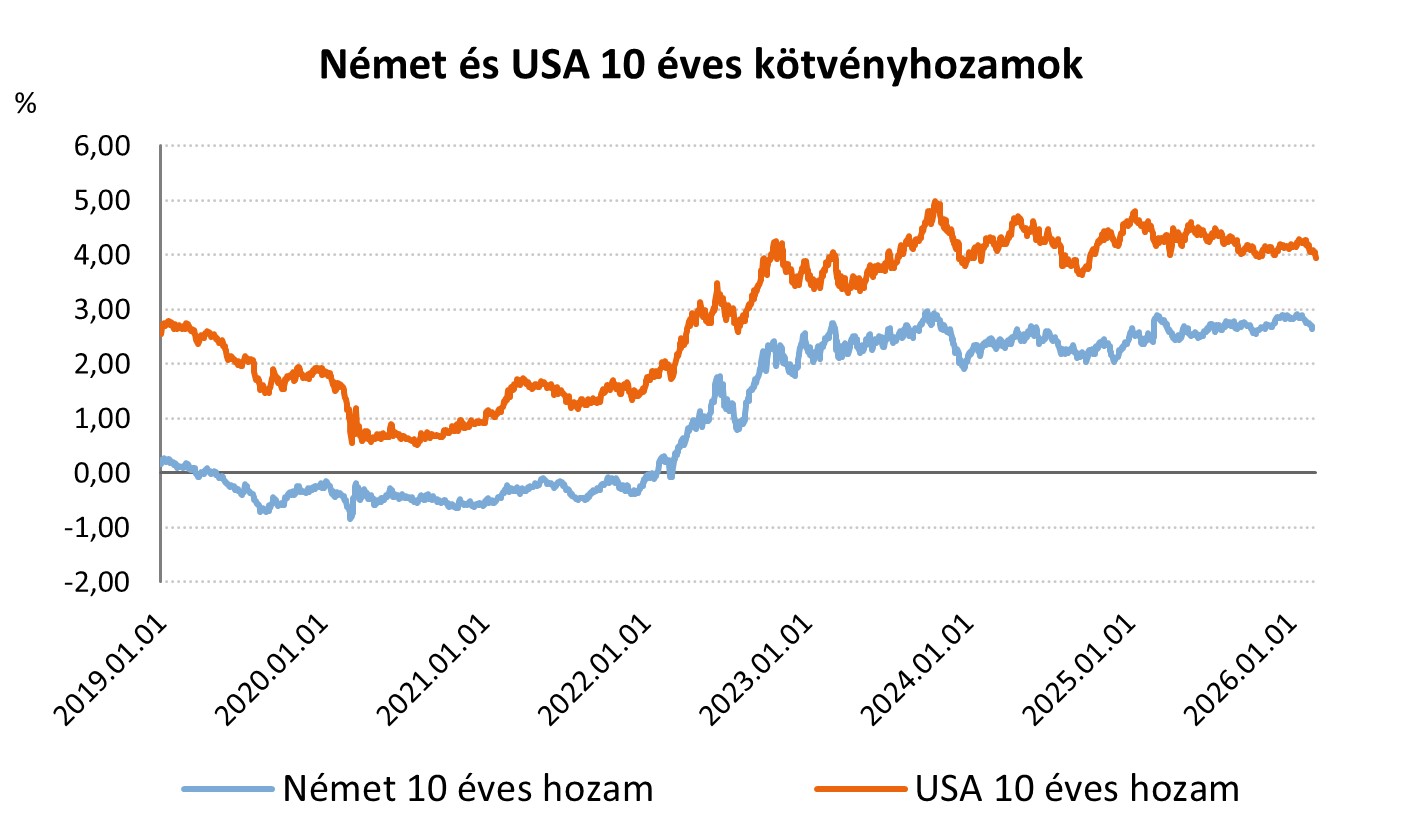

A német GDP a 2025 ös negyedik negyedévben 0,3%-kal nőtt negyedéves alapon, megerősítve a korábbi várakozásokat. A bővülést elsősorban a háztartások fogyasztásának és az állami kiadásoknak az élénkülése, valamint az építőipari beruházások jelentős (+1,6%-os) emelkedése támogatta. Ugyanakkor az export visszaesett, ami fékezte az összteljesítményt. Az egész évet tekintve a gazdaság 0,2%-kal bővült, amely ugyancsak megfelelt az előrejelzéseknek.

A negatív nemzetközi trend mellett az európai részvény eszközalapok befektetési egységeinek árfolyamai vegyes képet mutattak: Európai részvény ESG eszközalap - A (HUF) -0,46%, Euró-zóna részvény eszközalap (B - EUR) +0,27%, EP Európai magas osztalékú részvény eszközalap (D - EUR) +1,40%, Európai részvény eszközalap (D - EUR) +0,61%.

Világ – MNB, Japán

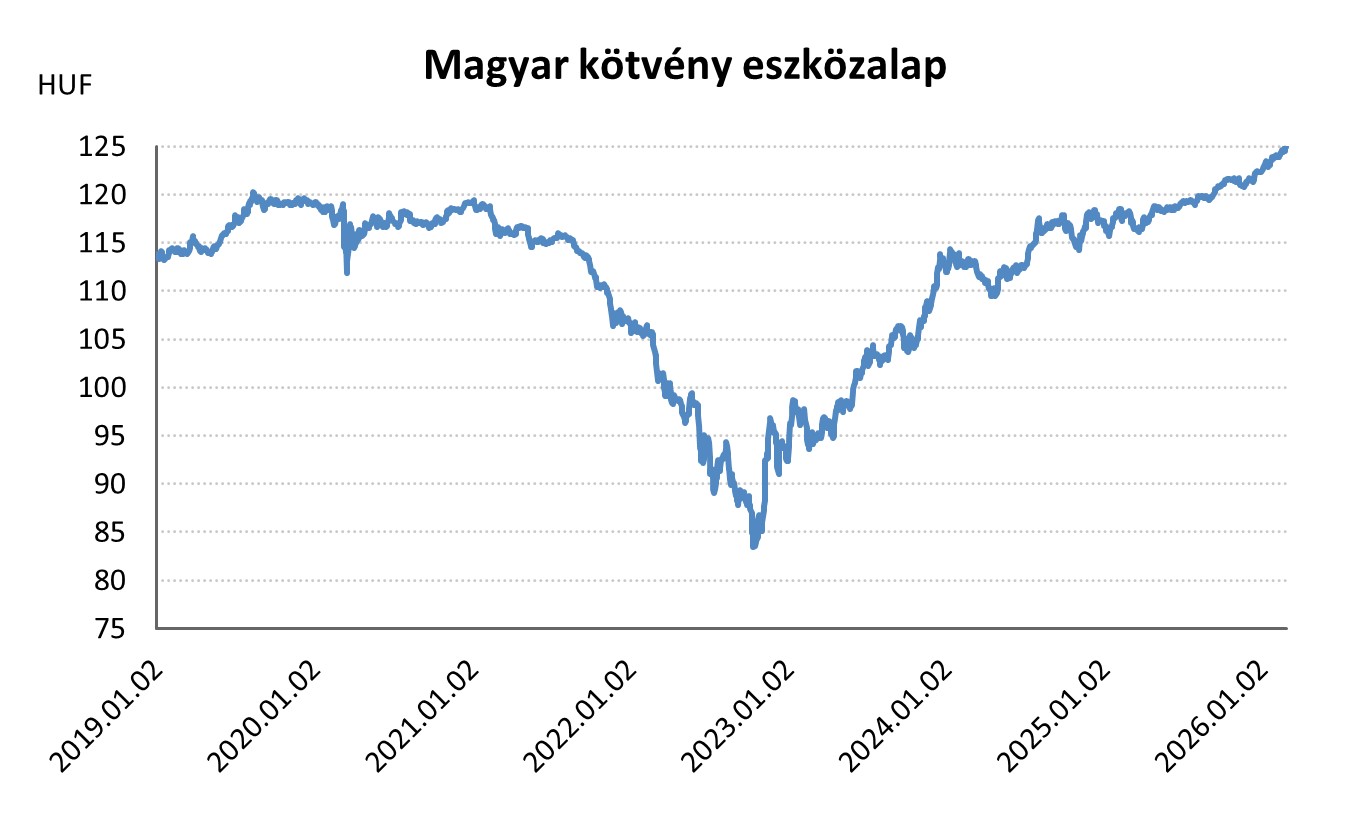

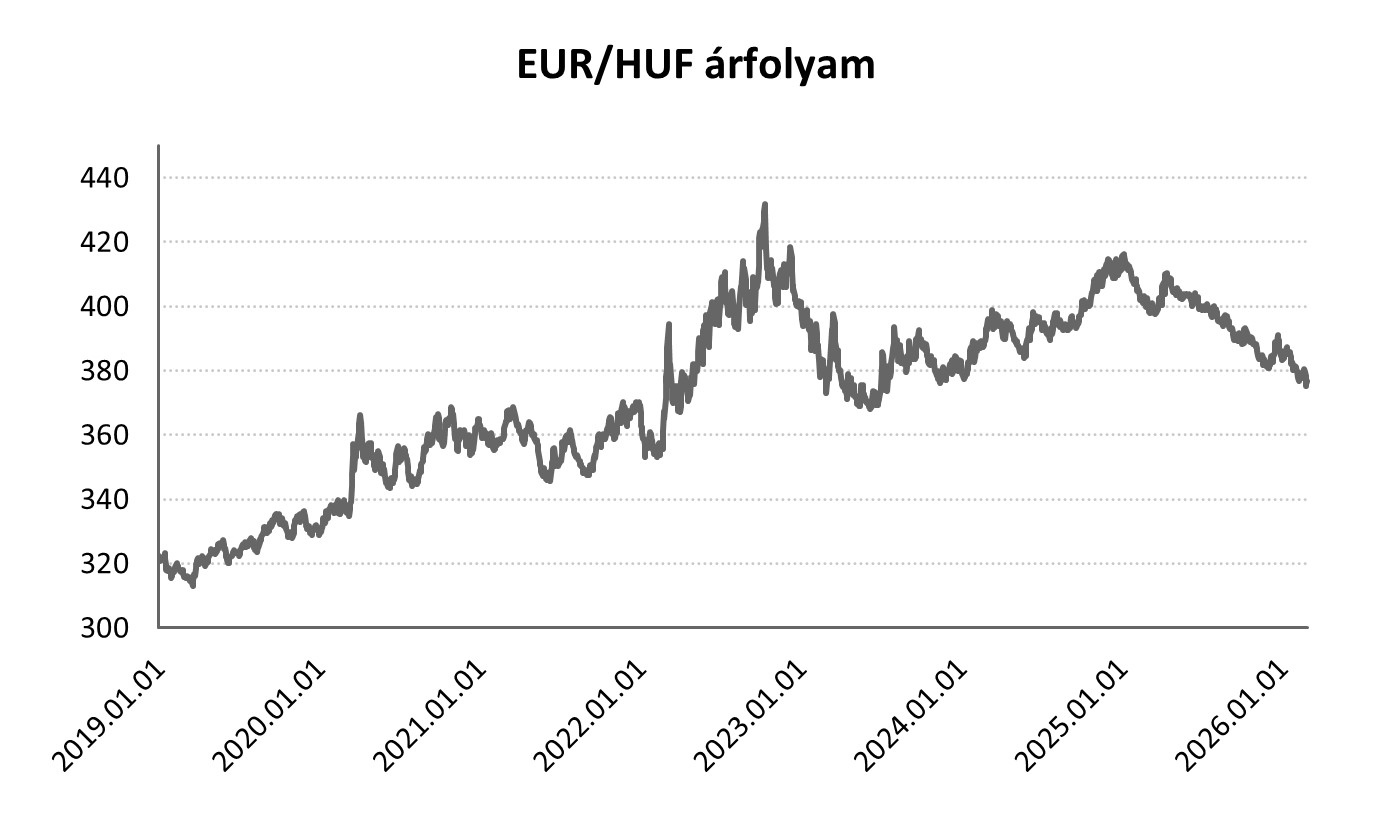

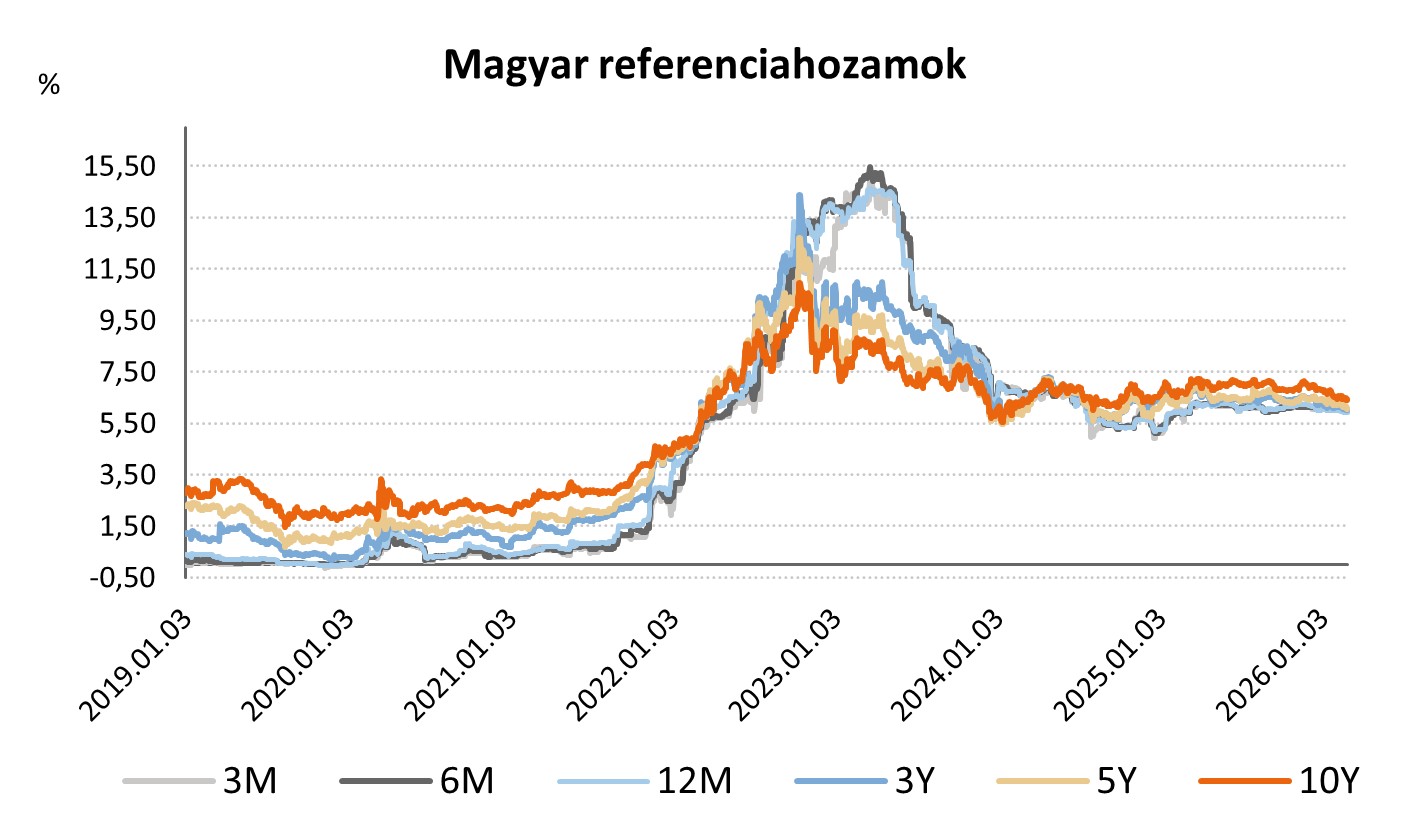

A Magyar Nemzeti Bank közel másfél éves szünet után újra kamatot csökkentett: a Monetáris Tanács 25 bázisponttal 6,25%-ra mérsékelte az alapkamatot, ami teljes összhangban volt a piaci várakozásokkal. A döntés hátterében a januári infláció meglepően alacsony, 2,1%-os értéke állt, amely több mint nyolcéves mélypont, és egyértelművé tette, hogy a pénzromlás üteme tartósan visszatért a jegybanki célsávba. Emellett a forint árfolyama stabil maradt, ami szintén megteremtette a lazítás feltételeit.

Februárban 1,8%-ra lassult a japán maginfláció az előző havi 2,0%-ról, így 2024 októbere óta először esett a Bank of Japan 2%-os célja alá. A mérséklődést a kifutó élelmiszerár emelések és az állami üzemanyag támogatások hatása okozta.

A kamatcsökkentés híre mellett a magyar részvény eszközalapok befektetési egységeinek árfolyamai enyhén emelkedni tudtak a héten: Magyar részvény eszközalap (A - HUF) +0,76%, Magyar részvénypiaci eszközalap (C - HUF) +0,78%, Részvény eszközalap (C - HUF) +0,71%.

Forrás: 2026.02.21-27. között a Portfolio.hu, federalreserve.gov és a Bloomberg.com oldalakon megjelent cikkek, hírek, közlemények és elemzések

Megjegyzés: Egy adott napi dátummal megjelenő árfolyam mindig az előző napi (Galaxis, Perpetuum, Visio, Motiva és Vista termékek esetén adott napi) gazdasági események, piaci mozgások alapján kialakult árfolyam. Ennek megfelelően az A és B jelű eszközalapok esetében a heti teljesítmények péntektől-péntekig terjedő árfolyamváltozást jelentenek, a C és D jelű eszközalapok esetében pedig szombattól-szombatig terjedő árfolyamváltozást.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}