Iráni háború, energiapiaci helyzet, fontos makrogazdasági adatok Európában

2026.02.27. - 03.06.

Az Egyesült Államok és Izrael megtámadta Iránt, amelyre Teherán rakétákkal, dróntámadásokkal és a Hormuzi szoros lezárásával válaszolt, jelentős zavarokat okozva a légi és tengeri útvonalakon. A konfliktus hatására az olajárak néhány nap alatt nagyjából 30%-kal ugrottak meg, a részvénypiacokon pedig erőteljes eladási hullám indult. Az amerikai munkaerőpiac februárban gyengült: csökkent a foglalkoztatás és nőtt a munkanélküliség. Közben az euróövezetben ismét gyorsult az infláció, főként a szolgáltatások drágulása és a romló energiapiaci környezet miatt. A régió gazdasága a negyedik negyedévben csak mérsékelt ütemben nőtt, amit a gyenge exportteljesítmény fogott vissza. A közel keleti helyzet nagy hatással volt az olaj-és gázpiacra: Irak és Kuvait olajtermelése jelentősen visszaesett, Katar pedig leállította LNG exportját, ami Európában 40% feletti gázár emelkedést okozott. A forint is erős nyomás alá került a fokozódó kockázatkerülés és a Barátság kőolajvezeték körüli bizonytalanság miatt, az euró jegyzése 390 forint fölé emelkedett.

USA – Irán, munkanélküliség

A héten az Egyesült Államok és Izrael összehangolt légicsapásokat hajtott végre Irán katonai célpontjai ellen, miután a két ország közötti diplomáciai egyeztetések nem vezettek eredményre. Irán válaszul rakéta‑ és dróntámadásokat indított az amerikai és izraeli pozíciók, illetve a Perzsa-öböl országai ellen is, és jelezte, hogy akadályozni fogja a Hormuzi‑szoros forgalmát, amely a globális olajszállítás egyik legfontosabb útvonala. A harcok miatt részleges fennakadások jelentek meg a tengeri szállítmányozásban, több térségbeli ország lezárta légterét, és a légi közlekedésben is jelentős zavarok keletkeztek. Az olajárak néhány nap alatt nagyjából 30%-kal emelkedtek, a piacok fokozatosan reagáltak az energiaellátás körüli kockázatokra. A háború kitörése komoly eladási hullámot indított el a tőzsdéken is, a nagy indexek jelentős eséssel reagáltak a hírekre.

Az amerikai munkaerőpiac februárban váratlanul gyengült: a foglalkoztatás 92 000 fővel csökkent, miközben az előző hónapban még 126 000 új állás jött létre. A munkanélküliségi ráta 4,4%-ra emelkedett, ami meghaladta a 4,3%-os elemzői várakozást. A visszaesés több ágazatot érintett, köztük az egészségügyet, a vendéglátást és a feldolgozóipart, továbbá a korábbi hónapok adatait is lefelé módosították, ami a munkaerőpiac lendületének széleskörű gyengülésére utal.

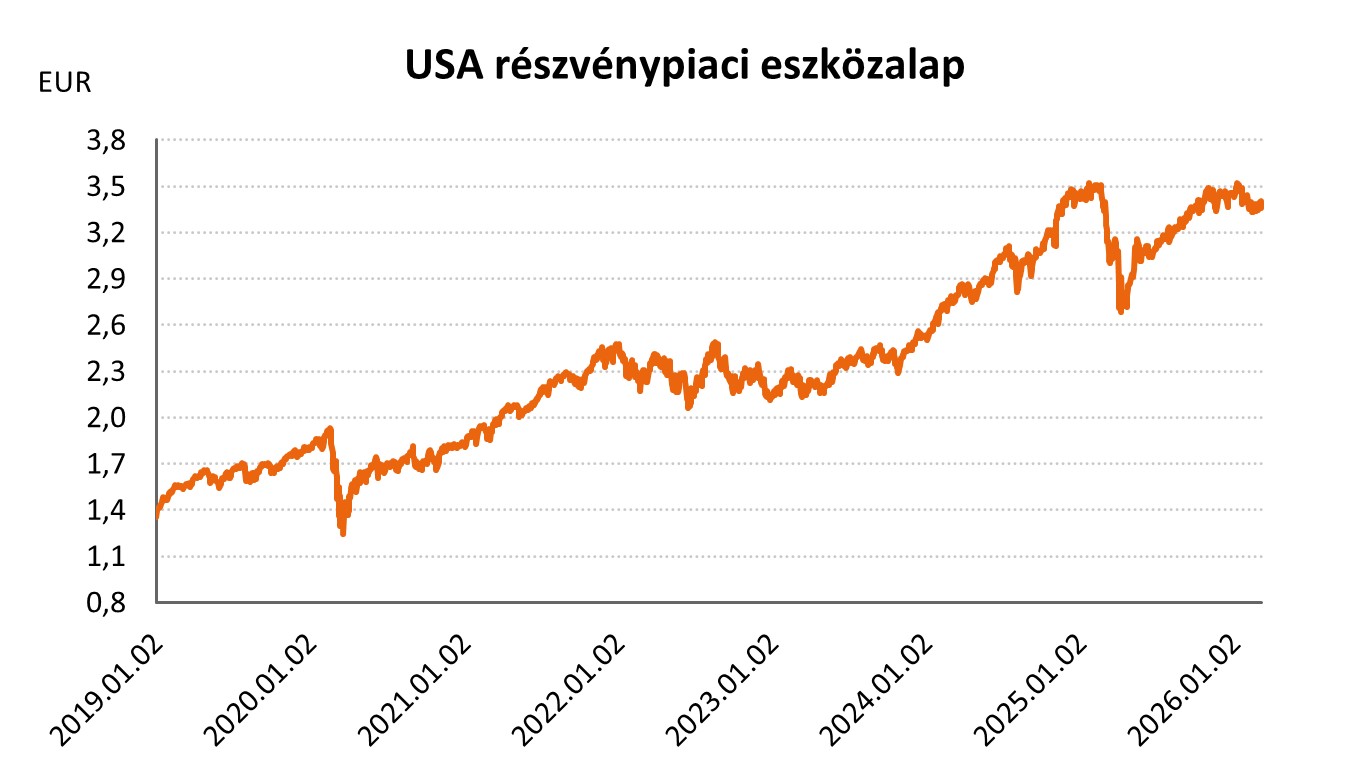

Az iráni háború kitörését követő héten az USA és a globális részvény eszközalapok befektetési egységeinek árfolyamai vegyes képet mutattak: USA részvény ESG eszközalap - A (HUF) +4,20%, USA részvénypiaci eszközalap (B - EUR) +0,29%, EP USA részvény eszközalap (D - EUR) +0,21%, USA részvény eszközalap (D - EUR) +0,31%, Globális lendület részvény eszközalap (A - HUF) +2,35%, Nemzetközi részvénypiaci ESG eszközalap - B (EUR) -1,69%, Nemzetközi részvénypiaci eszközalap (C - HUF) +1,12%, EP Öt kontinens befektetés részvény eszközalap (D - EUR) -1,59%, Globális növekedési részvény eszközalap (D - EUR) -2,00%.

EU – Infláció, GDP

Az euróövezeti infláció februárban váratlanul 1,9%-ra emelkedett az előző havi 1,7%-ról, meghaladva az elemzői várakozásokat, amelyek változatlan inflációt jeleztek előre. A havi alapú áremelkedés 0,7% volt, a legerősebb ütem 2024 márciusa óta, miközben a maginfláció 2,4%-ra gyorsult a szolgáltatások 3,4%-os drágulása mellett. Az energiaárak továbbra is csökkentek, de mérséklődő ütemben, ami arra utal, hogy az energia oldali dezinfláció hatása fokozatosan gyengül. A kilátásokat a szolgáltatási árnyomás erősödése és az energiapiaci zavarok miatt növekvő inflációs kockázatok határozzák meg.

Az euróövezeti gazdaság a 2025 negyedik negyedévében 0,2%-kal bővült az előző három hónaphoz képest, ami elmaradt a korábbi, 0,3%-os előzetes becsléstől. Éves alapon a GDP 1,3%-kal emelkedett, ami enyhe lassulást jelent a harmadik negyedév 1,4%-os növekedéséhez képest. A gyengébb teljesítményt elsősorban a külkereskedelem húzta vissza, mivel az export gyengélkedett a negyedév végén. A friss adat összességében mérsékelt növekedési képet rajzol a régióról, amely továbbra is lassú ütemben halad.

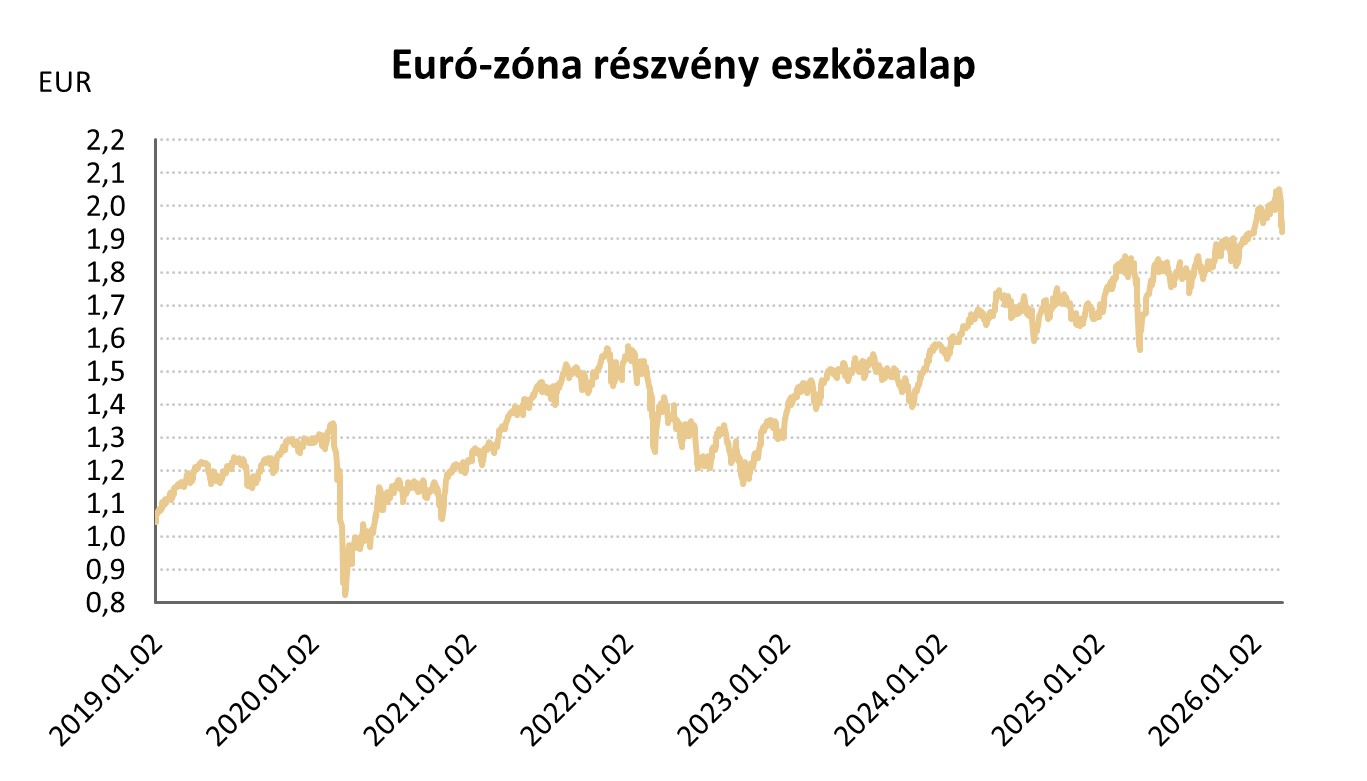

Az európai befektetői hangulatot a kedvezőtlen makrogazdasági adatok mellett jelentősen rontotta az iráni hábroú miatt kialakult energiapiaci helyzet, így az európai részvény eszközalapok befektetési egységeinek árfolyamai nagy mértékben csökkentek a héten: Európai részvény ESG eszközalap - A (HUF) -1,26%, Euró-zóna részvény eszközalap (B - EUR) -6,39%, EP Európai magas osztalékú részvény eszközalap (D - EUR) -6,12%, Európai részvény eszközalap (D - EUR) -6,13%.

Világ – Olaj, földgáz, devizapiac

A közel‑keleti konfliktus az olaj‑ és gázpiacot egyaránt súlyosan érintette: Irak jelentős olajmezők termelését volt kénytelen leállítani a Hormuzi‑szoros lezárása és a tankerhiány miatt, ami napi 1,2 millió hordó kiesést okozott, miközben Kuvait és más öbölmenti termelők is kapacitáskorlátokba ütköztek. Ezzel párhuzamosan Katar – a világ egyik legnagyobb LNG‑exportőre – teljesen felfüggesztette az LNG‑termelést a létesítményeit ért dróntámadások után, amit az európai nagykereskedelmi gázár több, mint 40%-os emelkedése követett.

Az energiapiaci sokk miatt az energia szektor részvény eszközalap befektetési egységeinek árfolyama jelentősen emelkedett a héten: Energia szektor részvény eszközalap (A - HUF) +8,61%.

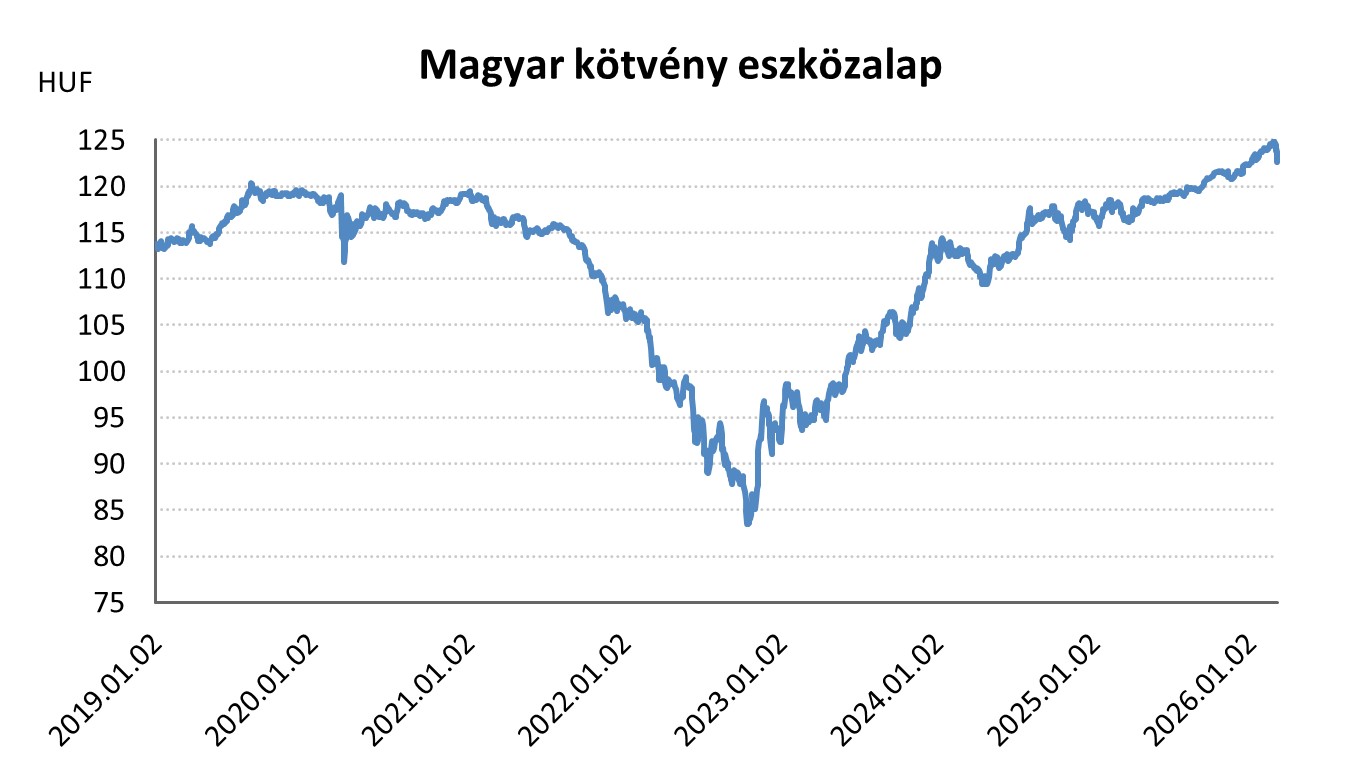

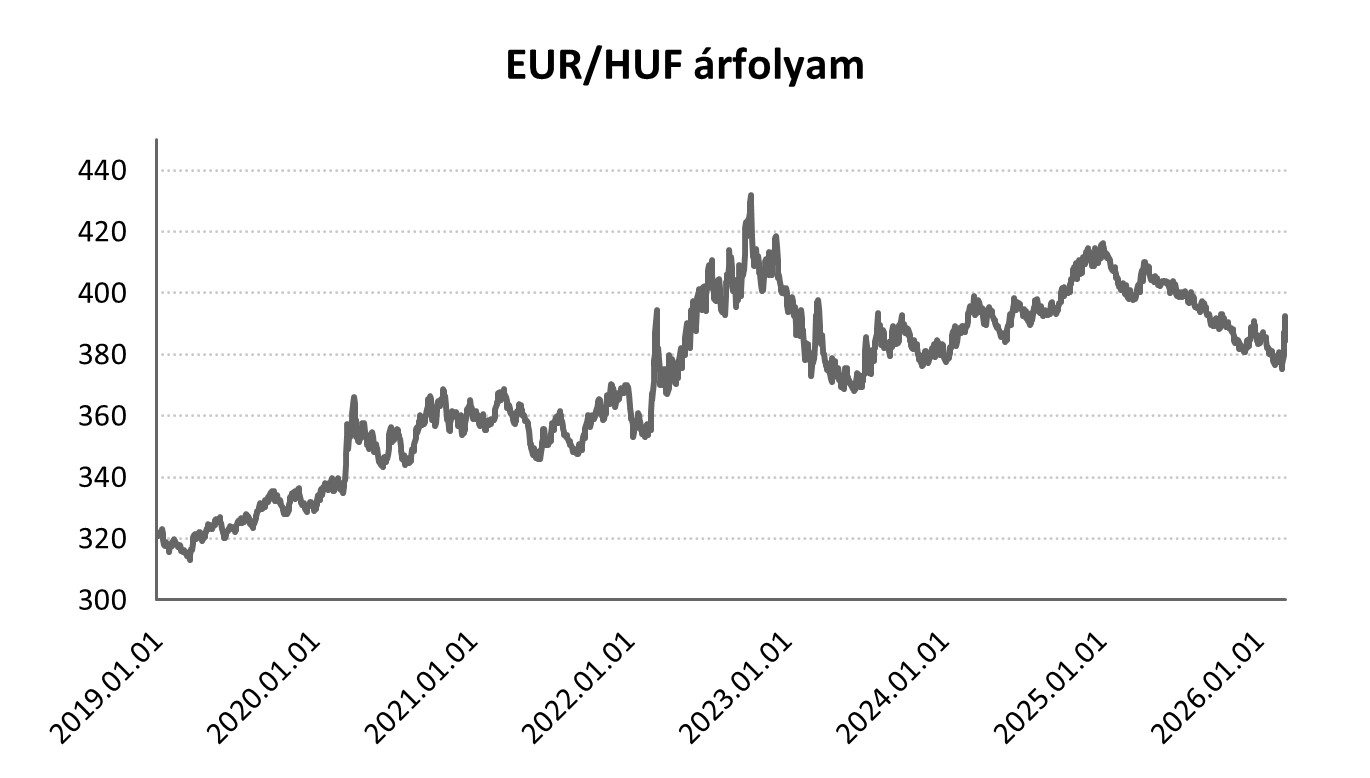

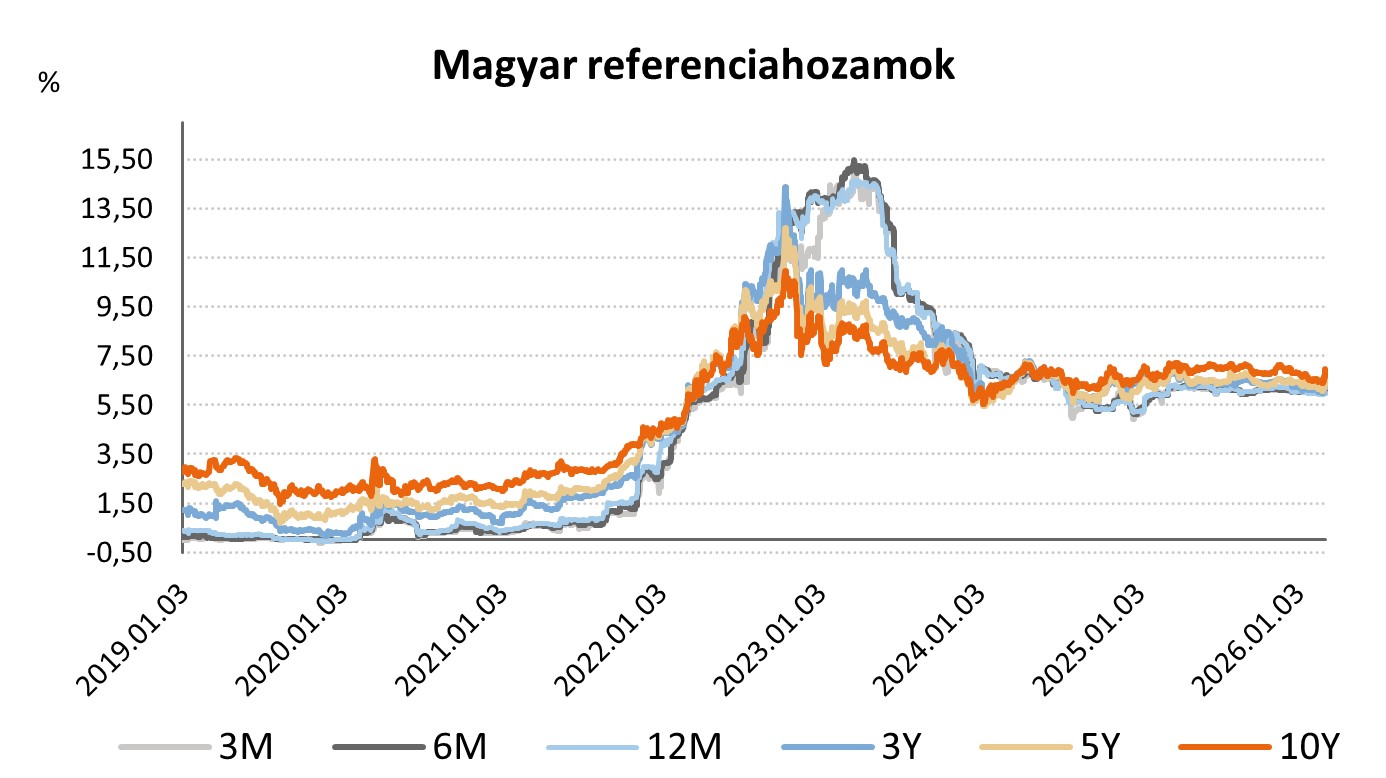

A forint jelentősen gyengült a héten, az euró árfolyama a 390–395 forint közé emelkedett, amit főként az energiaárak megugrása és a közel‑keleti háború okozta kockázatkerülés váltott ki. A magyar devizát külön is nyomás alá helyezte a Barátság‑kőolajvezeték leállása és az azzal kapcsolatos vita, ami tovább rontotta a forint megítélését.

Az európai részvénypiacon megfigyelhető eladási hullám a hazai befektetői hangulatot is meghatározta, így a magyar részvény eszközalapok befektetési egységeinek árfolyamai is csökkentek a héten: Magyar részvény eszközalap (A - HUF) -3,68%, Magyar részvénypiaci eszközalap (C - HUF) -3,68%, Részvény eszközalap (C - HUF) -3,69%.

Forrás: 2026.02.28-2026.03.06. között a Portfolio.hu, federalreserve.gov és a Bloomberg.com oldalakon megjelent cikkek, hírek, közlemények és elemzések.

Megjegyzés: Egy adott napi dátummal megjelenő árfolyam mindig az előző napi (Galaxis, Perpetuum, Visio, Motiva és Vista termékek esetén adott napi) gazdasági események, piaci mozgások alapján kialakult árfolyam. Ennek megfelelően az A és B jelű eszközalapok esetében a heti teljesítmények péntektől-péntekig terjedő árfolyamváltozást jelentenek, a C és D jelű eszközalapok esetében pedig szombattól-szombatig terjedő árfolyamváltozást.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}