Megegyezett az USA és Kína

2025.05.09. - 05.16.

Áttörést sikerült elérnie a hétvégi találkozón az USA és Kína képviselőinek, egy három hónapos ideiglenes megállapodást írtak alá, aminek értelmében az amerikai 145%-os importvám 30%-ra csökken, a kínai pedig 125%-ról 10%-ra. Kis mértékben lassult az amerikai infláció, a maginfláció viszont stagnált, de a vámháborús hírekkel együtt ez kedvezőbb környezetet jelenthet a Fed monetáris politikájának. Az OPEC a kartellen kívüli kínálatnövekedési várakozásait csökkentette, míg a keresleti prognózis nem változott.

USA – Megállapodás Kínával, infláció

A hét eleje erőteljesen indult, miután a hétvégén sikeresnek mondható vámháborús tárgyalások mentek végbe az USA és Kína képviselői között. Azonnali hatályú, ideiglenes vámcsökkentésben egyeztek meg a felek, a 145%-os amerikai importvám 30%-ra csökkent, míg a kínai 125% 10%-ra. A jelenlegi megállapodás három hónapnyi időt ad a két országnak a gazdasági feszültségek enyhítésére és a hosszútávú megoldás kidolgozására.

Lassult az amerikai infláció növekedése, áprilisban 2,3% volt a fogyasztói árindex növekedése a márciusi 2,4% után. A maginflációs adat 2,8%-on stagnált. A vámháború enyhülése és az inflációs trend egyelőre abba az irányba mutat, hogy a Fed monetáris politikájának nőhet a mozgástere a közeljövőben.

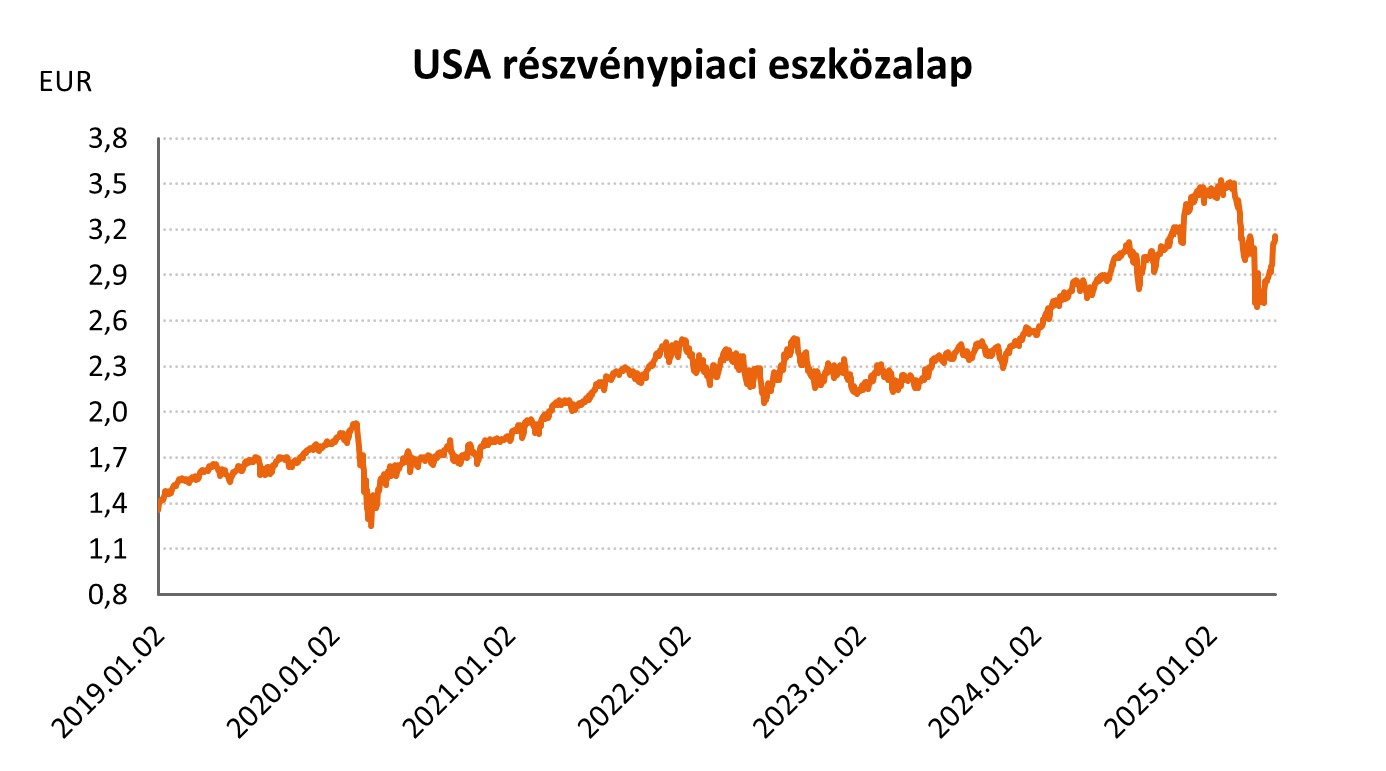

A vámháborús megállapodás segíthetett az USA részvény és a globális részvény eszközalapok befektetési egységeinek pozitív árfolyamváltozásában: USA részvény ESG eszközalap - A (HUF) +5,88%, USA részvénypiaci eszközalap (B - EUR) +6,50%, EP USA részvény eszközalap (D - EUR) +6,11%, USA részvény eszközalap (D - EUR) +6,55%, Globális lendület részvény eszközalap (A - HUF) +4,26%, Nemzetközi részvénypiaci ESG eszközalap - B (EUR) +4,64%, Nemzetközi részvénypiaci eszközalap (C - HUF) +2,91%, EP Öt kontinens befektetés részvény eszközalap (D - EUR) +5,30%, Globális növekedési részvény eszközalap (D - EUR) +2,34%.

EU – FDI csökkenés

9 éves mélypontra került az Európába érkező közvetlen külföldi befektetés (FDI) mértéke 2024-ben. A felmérés szerint a múlt évben 5%-kal estek vissza az FDI-k, ennek elsősorban a lassuló gazdaság, a tartósan magas energiaárak és a geopolitikai környezet volt az oka a megkérdezett vállalatok szerint.

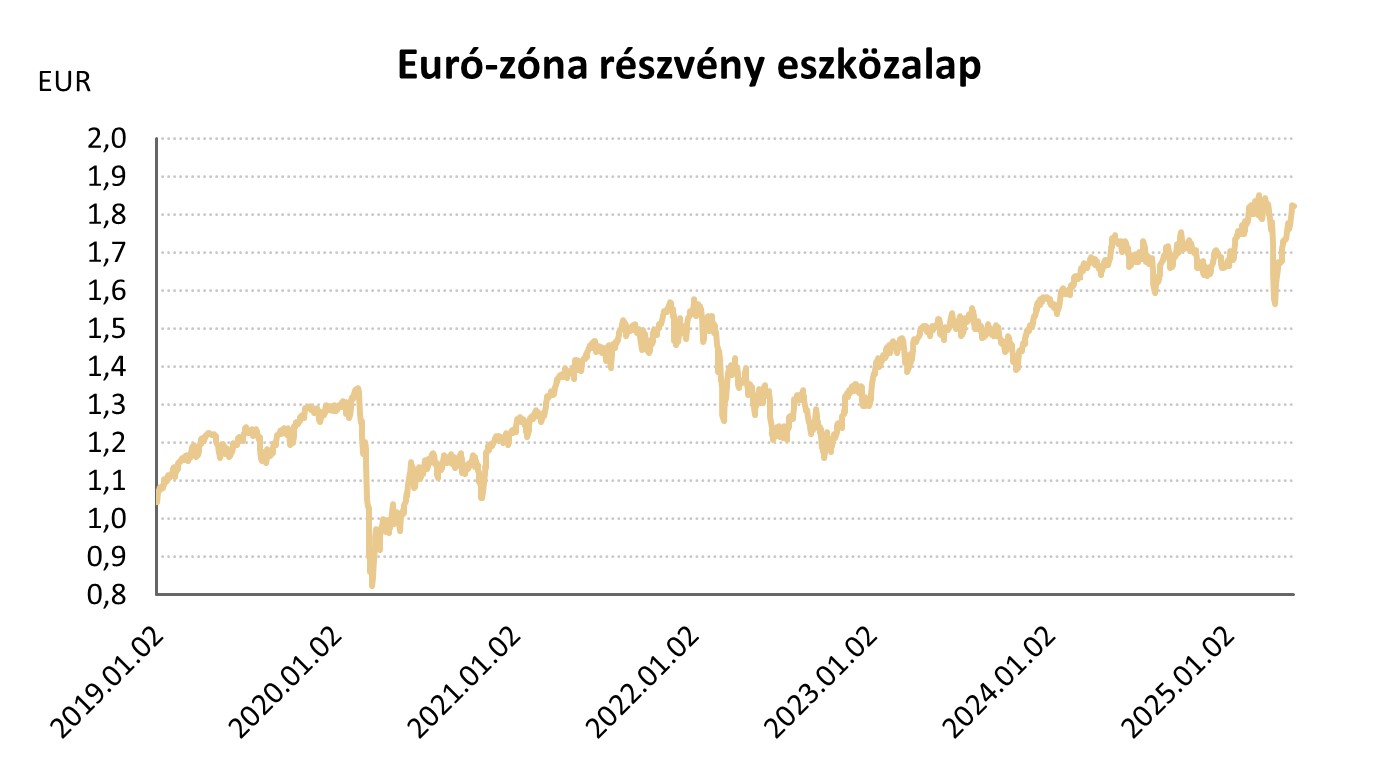

A kedvező vámháborús hírek az európai részvény eszközalapok befektetési egységeinek árfolyamait is támogathatták: Európai részvény ESG eszközalap - A (HUF) +1,49%, Euró-zóna részvény eszközalap (B - EUR) +2,77%, EP Európai magas osztalékú részvény eszközalap (D - EUR) +1,77%, Európai részvény eszközalap (D - EUR) +2,30%.

Világ – Olaj

Az OPEC csökkentette várakozásait az OPEC+-on kívüli termelők kínálatnövekedésére, a globális keresleti prognózisán nem változtatott. A 2025-ös kartellen kívüli termelésnövekedést múlt hónapban még napi 900 ezer hordóra becsülte az OPEC, ebben a hónapban azonban már csak 800 ezer hordó volt a becslés.

Az USA-Kína megegyezéssel csökkent a recesszió kockázata, így az olajkeresleti kilátások is javultak, ami hozzájárulhatott az Energia Szektor részvény eszközalap befektetési egységeinek árfolyamnövekedéséhez: Energia szektor részvény eszközalap (A - HUF) +2,87%.

Forrás: 2025.05.09-16. között a Portfolio.hu, federalreserve.gov és a Bloomberg.com oldalakon megjelent cikkek, hírek, közlemények és elemzések.

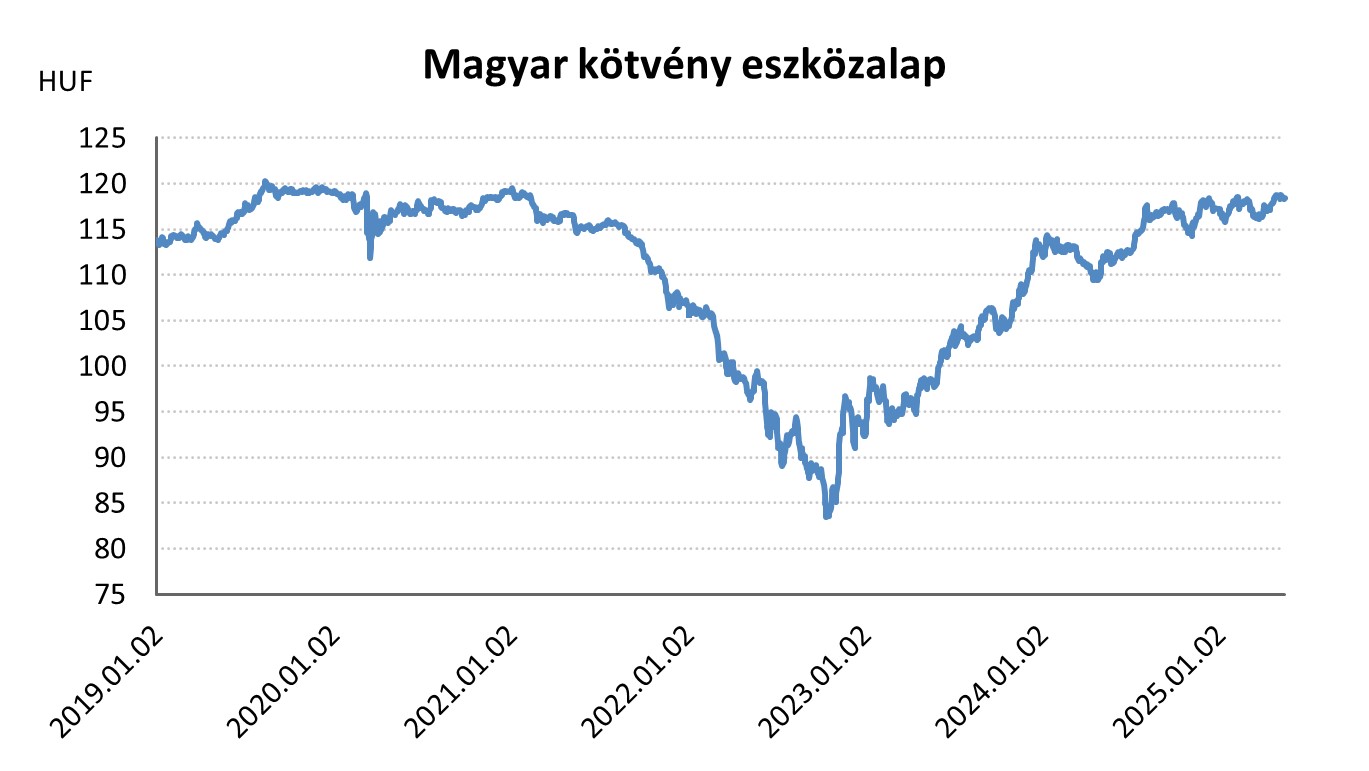

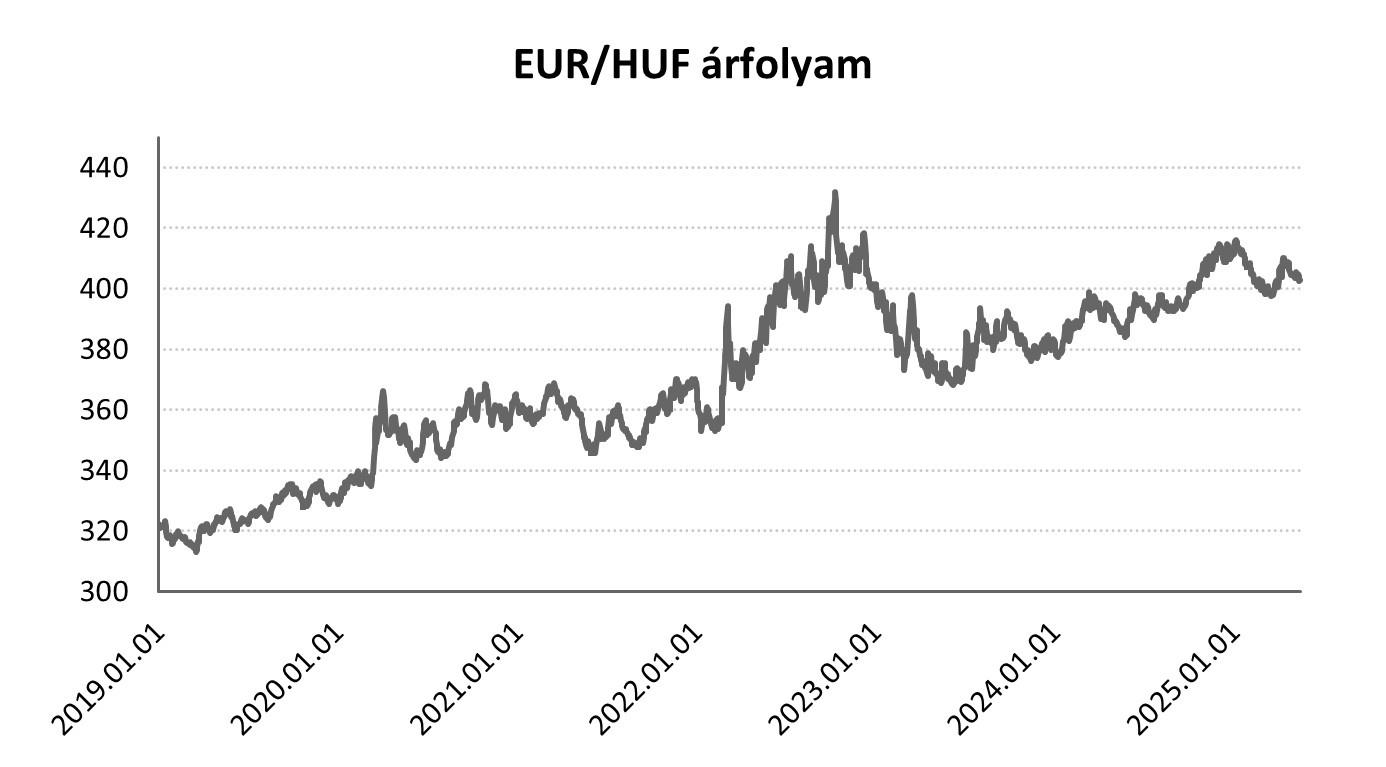

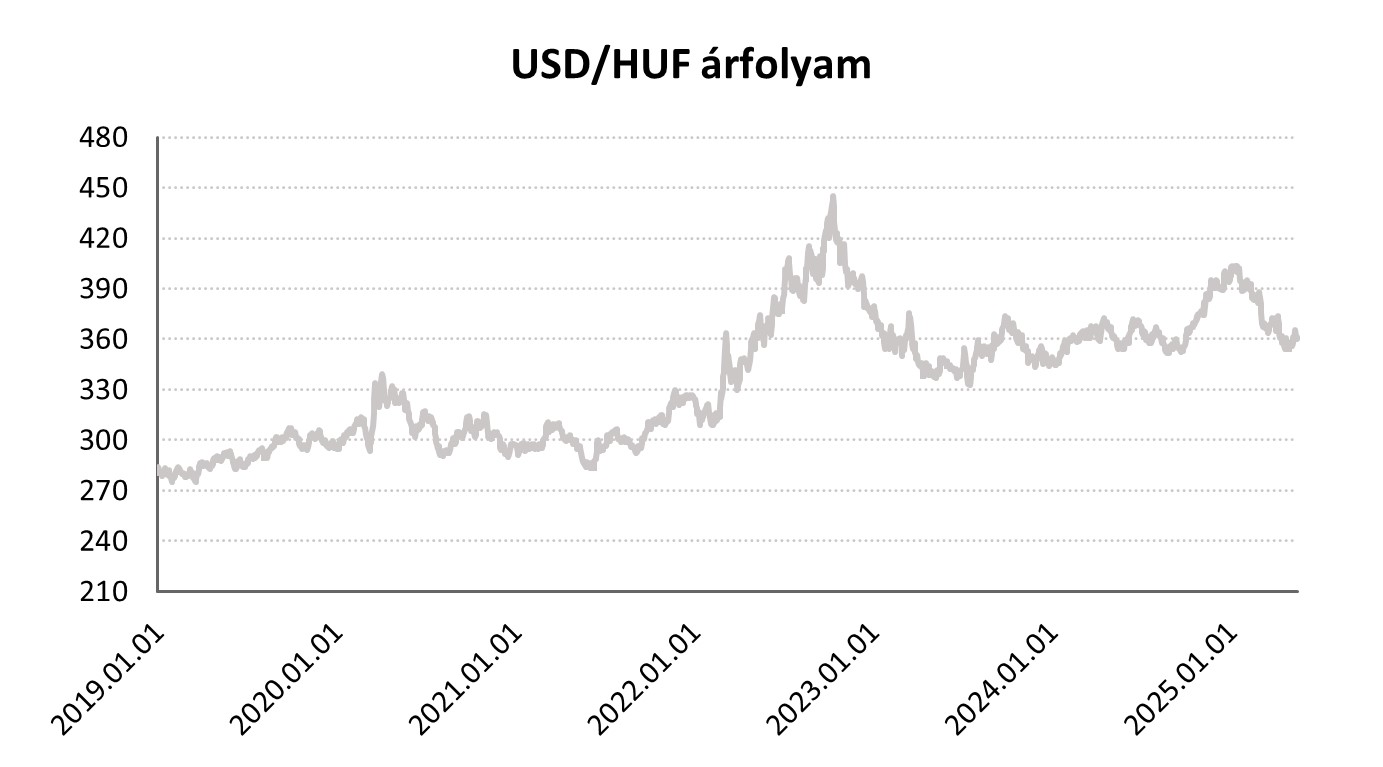

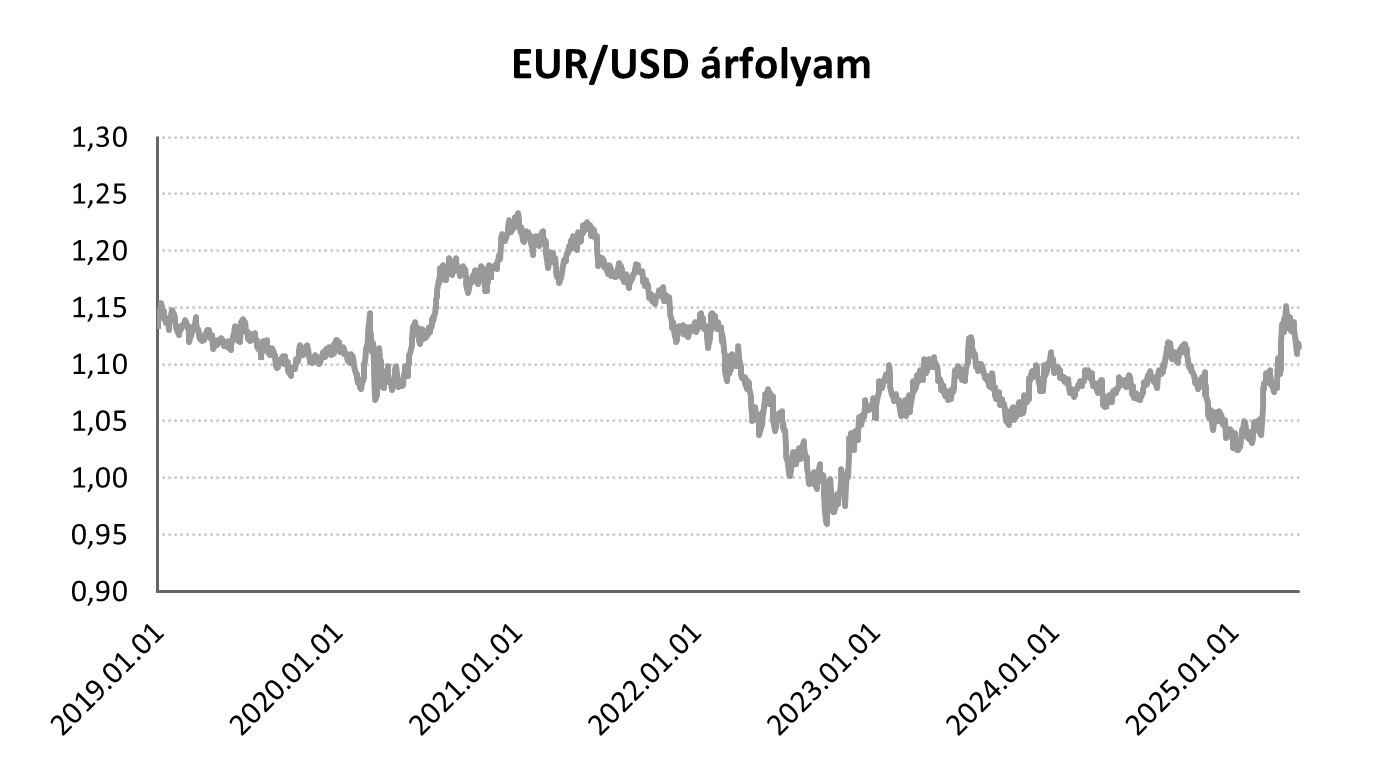

Megjegyzés: Egy adott napi dátummal megjelenő árfolyam mindig az előző napi (Galaxis, Perpetuum, Visio, Motiva és Vista termékek esetén adott napi) gazdasági események, piaci mozgások alapján kialakult árfolyam. Ennek megfelelően az A és B jelű eszközalapok esetében a heti teljesítmények péntektől-péntekig terjedő árfolyamváltozást jelentenek, a C és D jelű eszközalapok esetében pedig szombattól-szombatig terjedő árfolyamváltozást.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}