Inflációs- és növekedési adatok az USA-ban, feszült olajpiaci helyzet

2026.03.06. - 03.13.

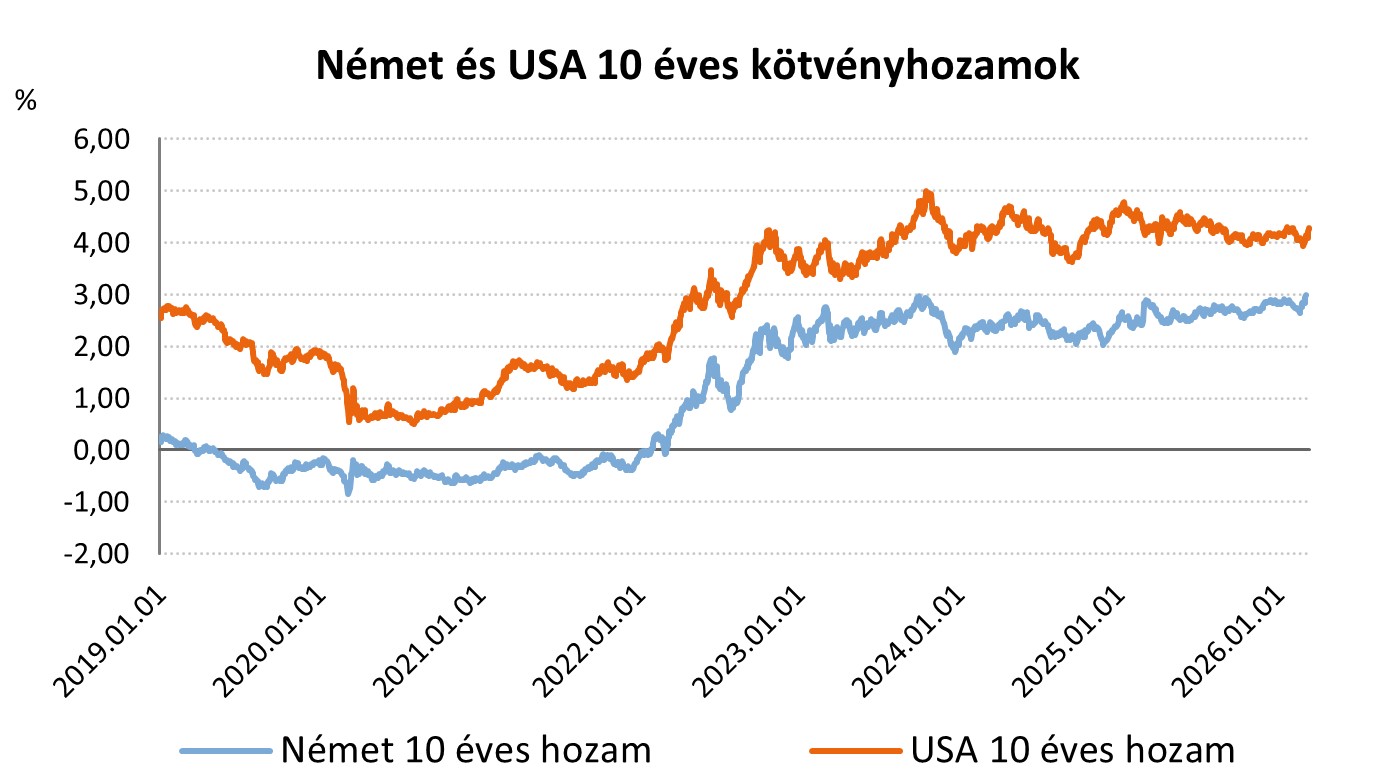

Az amerikai infláció februárban összhangban alakult az előrejelzésekkel: a fogyasztói árak 2,4%-kal nőttek, miközben a maginfláció 2,5%-on maradt, így továbbra is a Fed célja felett jár. Közben az amerikai gazdaság növekedése látványosan megtorpant: a negyedik negyedéves GDP mindössze 0,7%-kal bővült, jóval gyengébben a korábbi várakozásoknál. Németországban meredek visszaesést mutattak az ipari megrendelések, és a termelés is csökkent, főként a fémipar zuhanása miatt. A Hormuzi szoros körüli helyzet súlyosbodik: sorozatos iráni támadások bénítják az olajszállítást, több hajót ért találat, ami tovább fokozza az energiaár kockázatokat. Magyarországon februárban 1,4%-ra esett vissza az infláció, közel tízéves mélypontra, de a közel keleti konfliktus okozta energiapiaci feszültségek miatt az elemzők óvatosságra intenek.

USA – Infláció, GDP

Az amerikai fogyasztói árindex februárban 0,3%-kal emelkedett havi alapon, míg az éves infláció 2,4% lett, ami teljes összhangban állt az előzetes várakozásokkal. A maginfláció 0,2%‑kal emelkedett, éves alapon pedig 2,5% maradt, ami továbbra is a Fed 2%-os célja felett van. A lakhatási költségek mindössze 0,2%‑kal nőttek, a bérleti díjak pedig 0,1%‑kal, ami 2021 óta a legkisebb havi drágulás ebben a kategóriában. Az adatközlés összességében mérsékelt inflációs környezetet jelez, de az energiaárak háború miatti későbbi megugrása várhatóan felülírja a februári képet.

Az amerikai gazdaság 2025 negyedik negyedévében mindössze 0,7%-os évesített növekedést ért el, ami jelentős visszalépés a korábbi 1,4%-os előzetes becsléshez és a várakozásokhoz képest is. A negyedéves teljesítmény egyben éles lassulást jelent a harmadik negyedév 4,4%-os növekedési üteméhez viszonyítva. A gyengébb adatot főként a fogyasztási és kormányzati kiadások, valamint az export lefelé módosítása okozta.

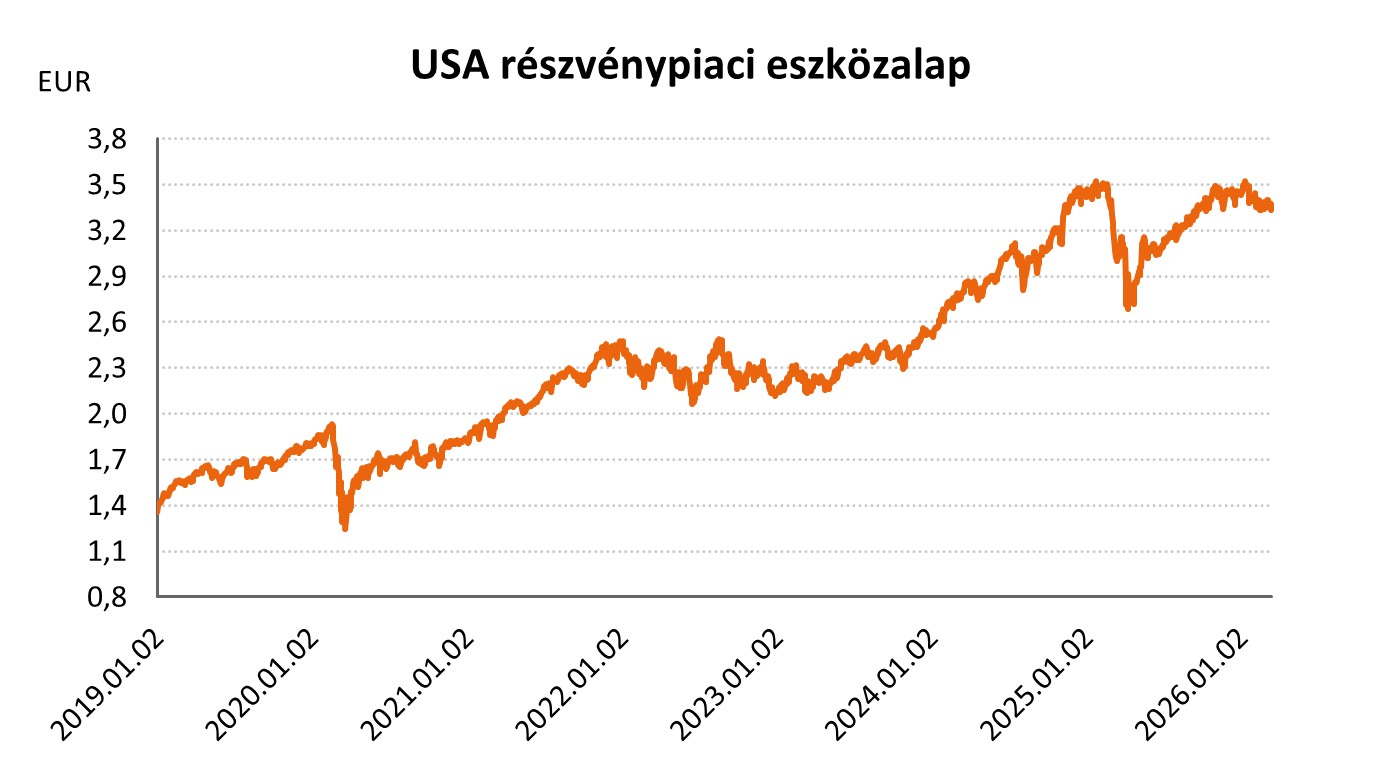

A kedvezőtlen amerikai növekedési adatok és az iráni háború várható gazdasági következményei miatt negatív befektetői hangulat uralkodott a részvénypiacokon, így az USA és a globális részvény eszközalapok befektetési egységeinek árfolyamai kis mértékben csökkentek a héten: USA részvény ESG eszközalap - A (HUF) -0,09%, USA részvénypiaci eszközalap (B - EUR) -0,70%, EP USA részvény eszközalap (D - EUR) -0,81%, USA részvény eszközalap (D - EUR) -0,70%, Globális lendület részvény eszközalap (A - HUF) -0,97%, Nemzetközi részvénypiaci ESG eszközalap - B (EUR) -1,23%, Nemzetközi részvénypiaci eszközalap (C - HUF) +0,16%, EP Öt kontinens befektetés részvény eszközalap (D - EUR) -0,49%, Globális növekedési részvény eszközalap (D - EUR) -0,88%.

EU – Német ipar

A német ipari megrendelések 11,1%-kal estek vissza januárban havi alapon, jóval meghaladva az elemzők által várt 4,5%-os csökkenést. A nagy értékű megrendelések nélkül a mérséklődés mindössze 0,4% volt, ami jelzi, hogy a fő visszaesést a decemberi kiugró nagy volumenű szerződések kifutása okozta. Az ipari termelés eközben váratlanul 0,5%-kal csökkent, az előrejelzések szerinti 1%-os növekedés helyett, elsősorban a fémfeldolgozó ágazat 12,4%-os zuhanása miatt.

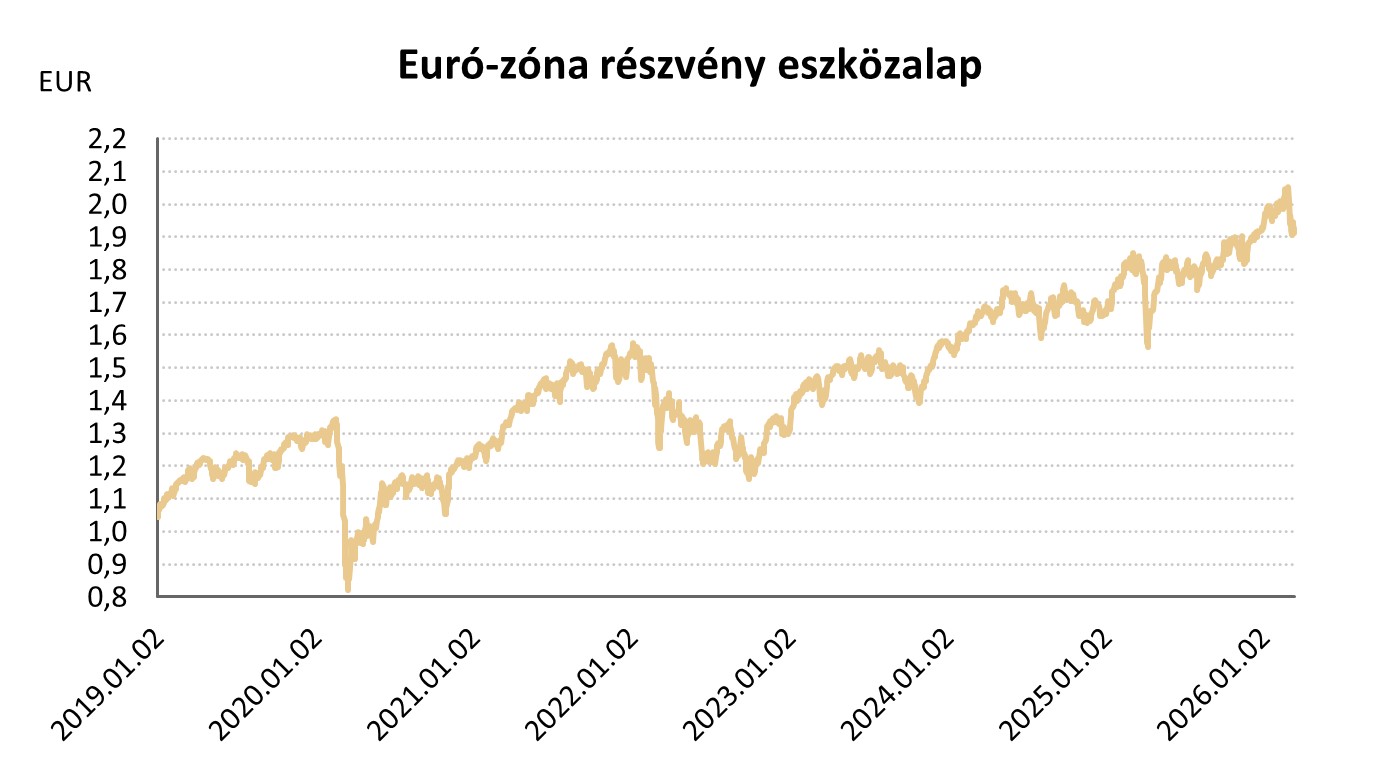

A negatív nemzetközi trend mellett az európai részvény eszközalapok befektetési egységeinek árfolyamai vegyes képet mutattak a héten: Európai részvény ESG eszközalap - A (HUF) -0,95%, Euró-zóna részvény eszközalap (B - EUR) -0,35%, EP Európai magas osztalékú részvény eszközalap (D - EUR) +0,03%, Európai részvény eszközalap (D - EUR) +0,34%.

Világ – Iráni háború, olaj, Magyar infláció

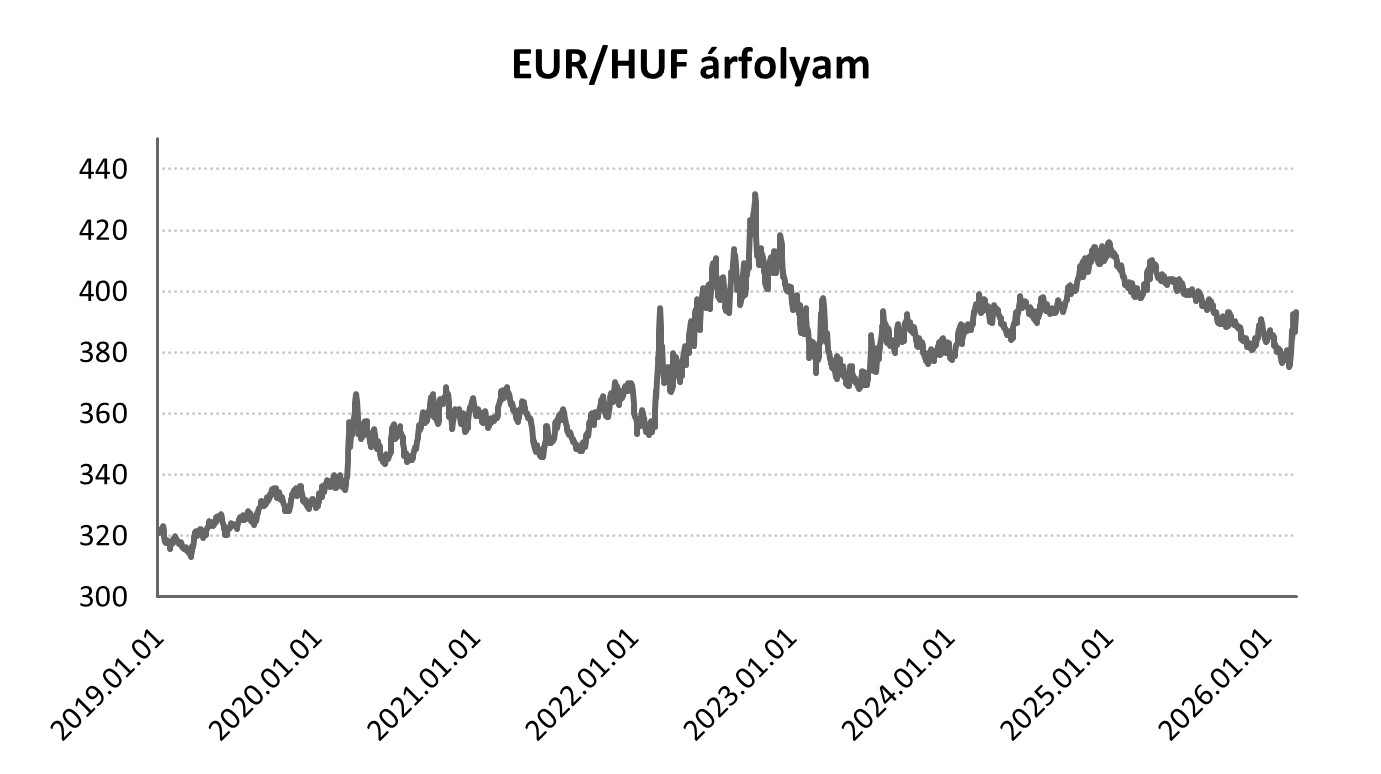

A Hormuzi szoros térségében a helyzet tovább romlott: összesen már 16 olajszállító hajót ért iráni támadás, ami súlyos fennakadást okoz a globális olajlogisztikában, és érdemben növeli a szállítási kockázatokat. A támadások nemcsak a kereskedelmi hajókat, hanem több olajipari létesítményt is érintettek, így az iráni akciók több helyen lángra lobbantották a térség infrastruktúráját, ami tovább erősítette az ellátási aggodalmakat és felfelé hajtotta az árakat. A biztonsági fenyegetés mértékére reagálva az Egyesült Államok és szövetségesei megkezdték az egyeztetéseket a Hormuzi szorosban indítandó szervezett hajókíséretekről, hogy legalább részlegesen biztosítsák az átjárhatóságot a kereskedelem számára. Mindeközben Donald Trump azt közölte, hogy „hamarosan vége lehet a háborúnak”, de a terepen sem a támadások száma, sem az eszkaláció üteme nem mutat semmiféle enyhülést, így a piaci és geopolitikai helyzet továbbra is feszülten alakul.

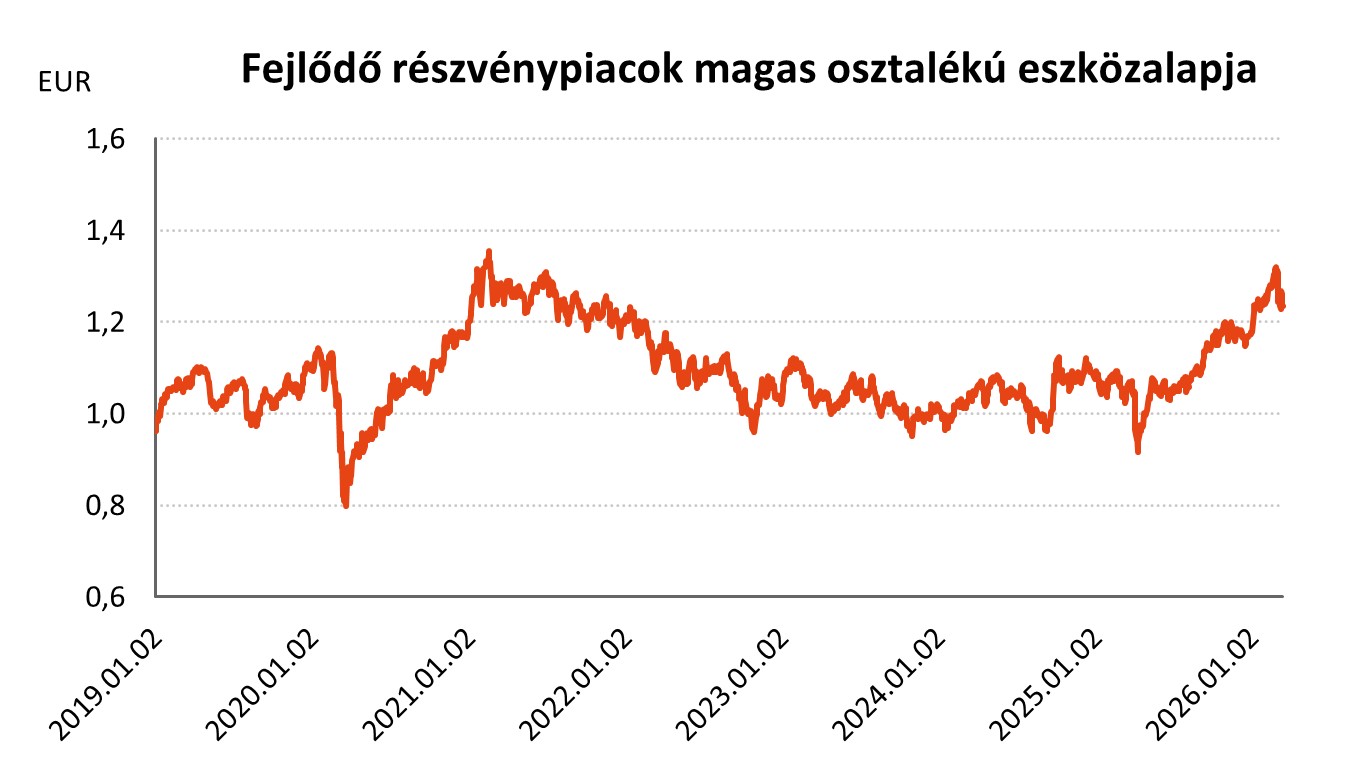

A változatlan olajpiaci helyzet mellett az energia szektor részvény eszközalap befektetési egységeinek árfolyama tovább emelkedett a héten: Energia szektor részvény eszközalap (A - HUF) +3,97%.

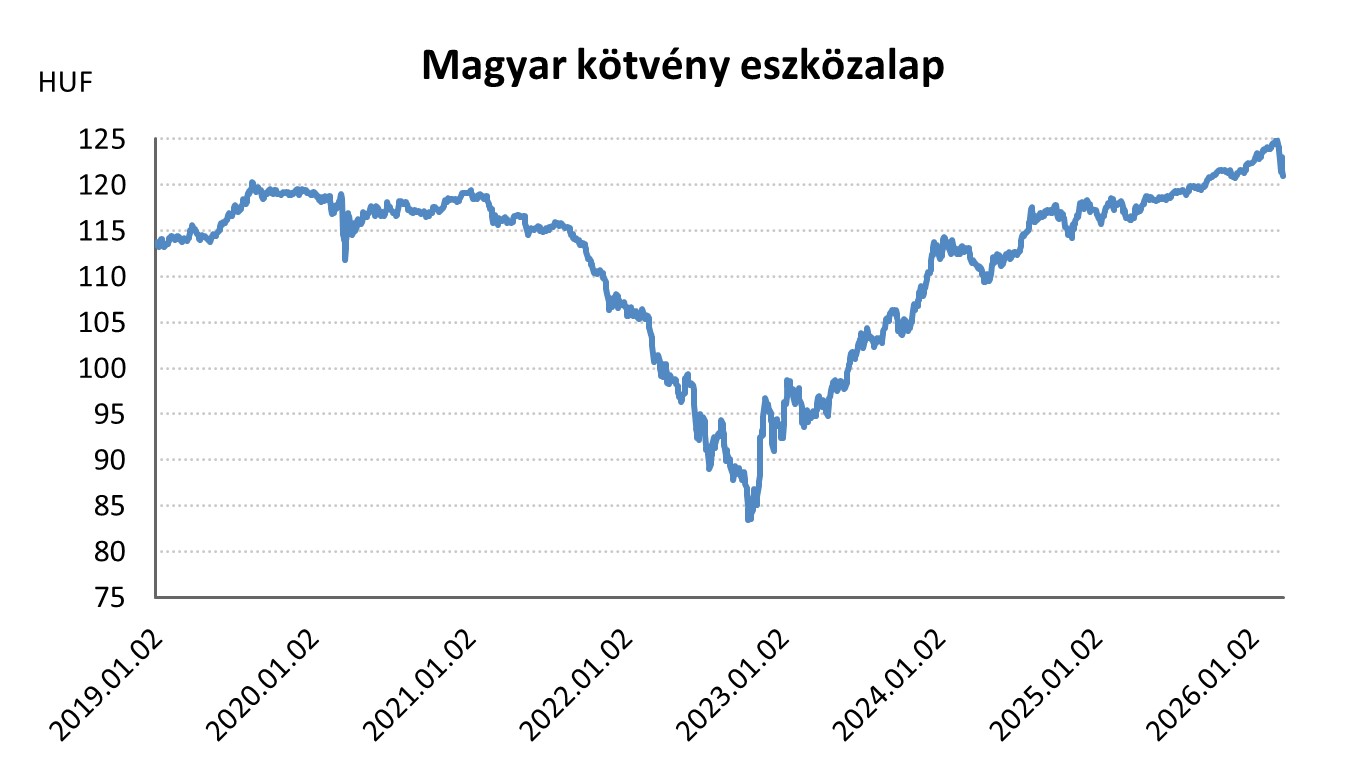

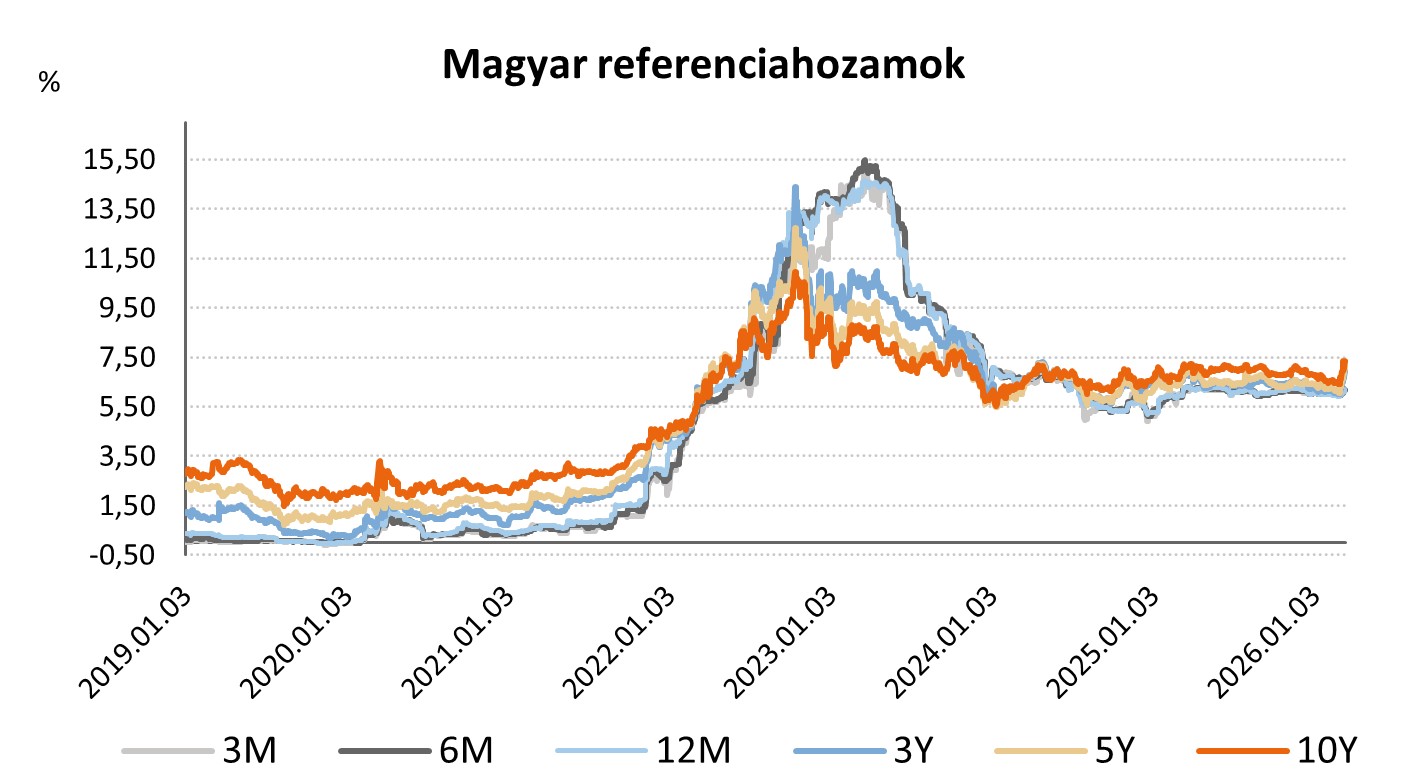

A magyar infláció februárban 1,4%-ra esett vissza, ami 2016 óta nem látott szint, és jóval elmaradt az elemzők 1,7% os várakozásától. A maginfláció 2,1% ra mérséklődött, miközben a havi árváltozás gyakorlatilag nulla körül alakult (0,1%). A rendkívül alacsony adatokat főként a tavalyi magas élelmiszer és szolgáltatásárakból eredő erős bázishatás, valamint a ruha és tartós fogyasztási cikkek árainak csökkenése segítette. Ugyanakkor a közel-keleti konfliktus okozta energiaár-emelkedés a következő hónapokban felfelé mutató kockázatot jelent.

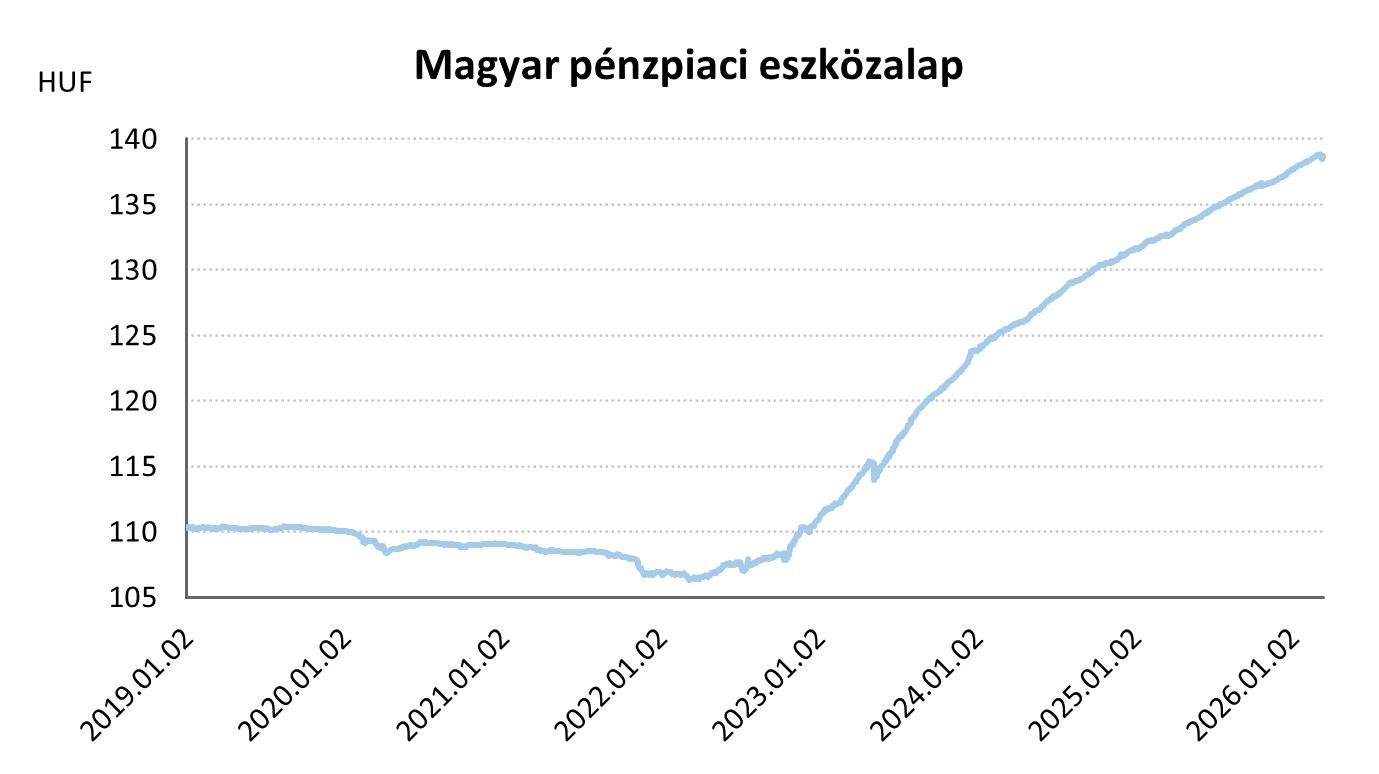

Az európai részvénypiacokhoz hasonlóan a magyar piacon sem volt érdemi elmozdulás, így a magyar részvény eszközalapok befektetési egységeinek árfolyamai a következőképpen változtak a héten: Magyar részvény eszközalap (A - HUF) -0,05%, Magyar részvénypiaci eszközalap (C - HUF) -0,01%, Részvény eszközalap (C - HUF) -0,02%.

Forrás: 2026.03.07-2026.03.13. között a Portfolio.hu, federalreserve.gov és a Bloomberg.com oldalakon megjelent cikkek, hírek, közlemények és elemzések.

Megjegyzés: Egy adott napi dátummal megjelenő árfolyam mindig az előző napi (Galaxis, Perpetuum, Visio, Motiva és Vista termékek esetén adott napi) gazdasági események, piaci mozgások alapján kialakult árfolyam. Ennek megfelelően az A és B jelű eszközalapok esetében a heti teljesítmények péntektől-péntekig terjedő árfolyamváltozást jelentenek, a C és D jelű eszközalapok esetében pedig szombattól-szombatig terjedő árfolyamváltozást.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}