Kamatdöntés Európában és az USA-ban, újabb támadások a Perzsa-öbölben

2026.03.13. - 03.20.

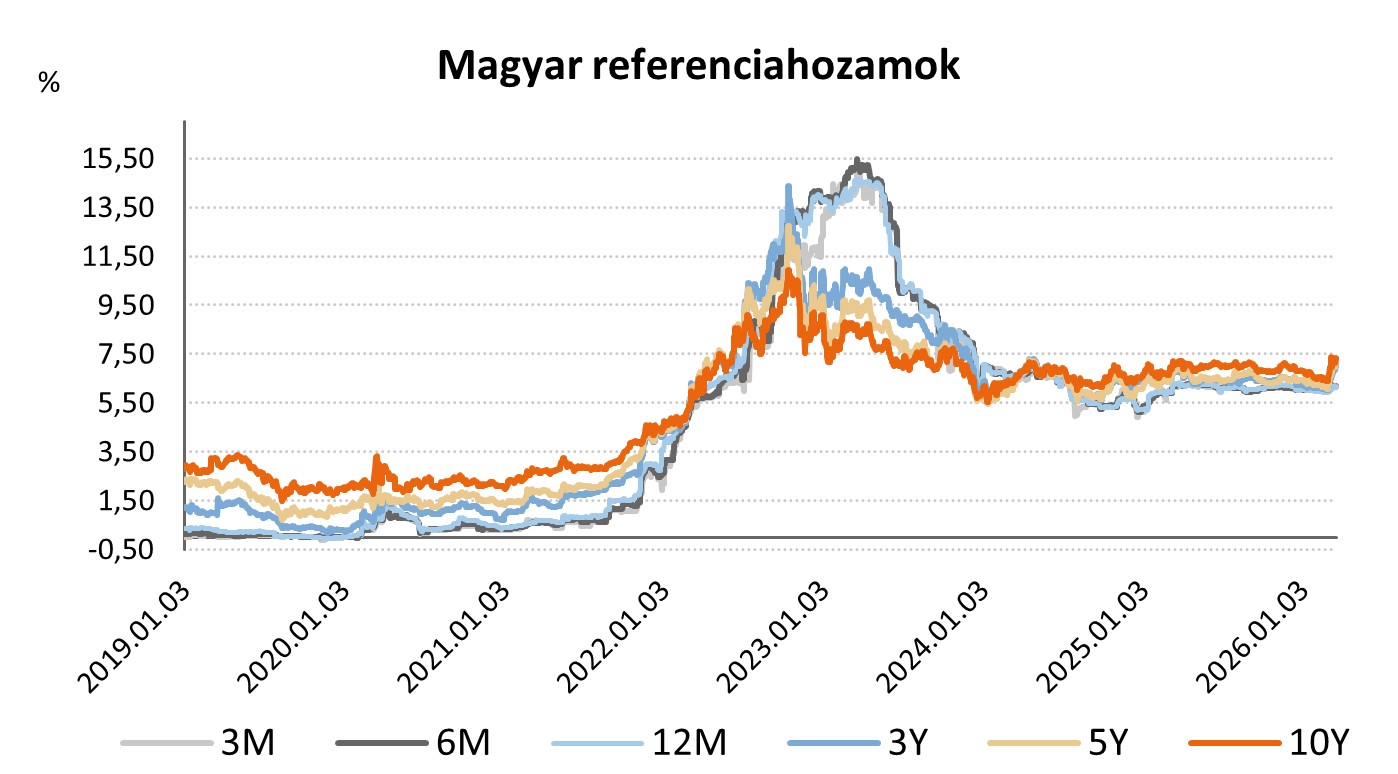

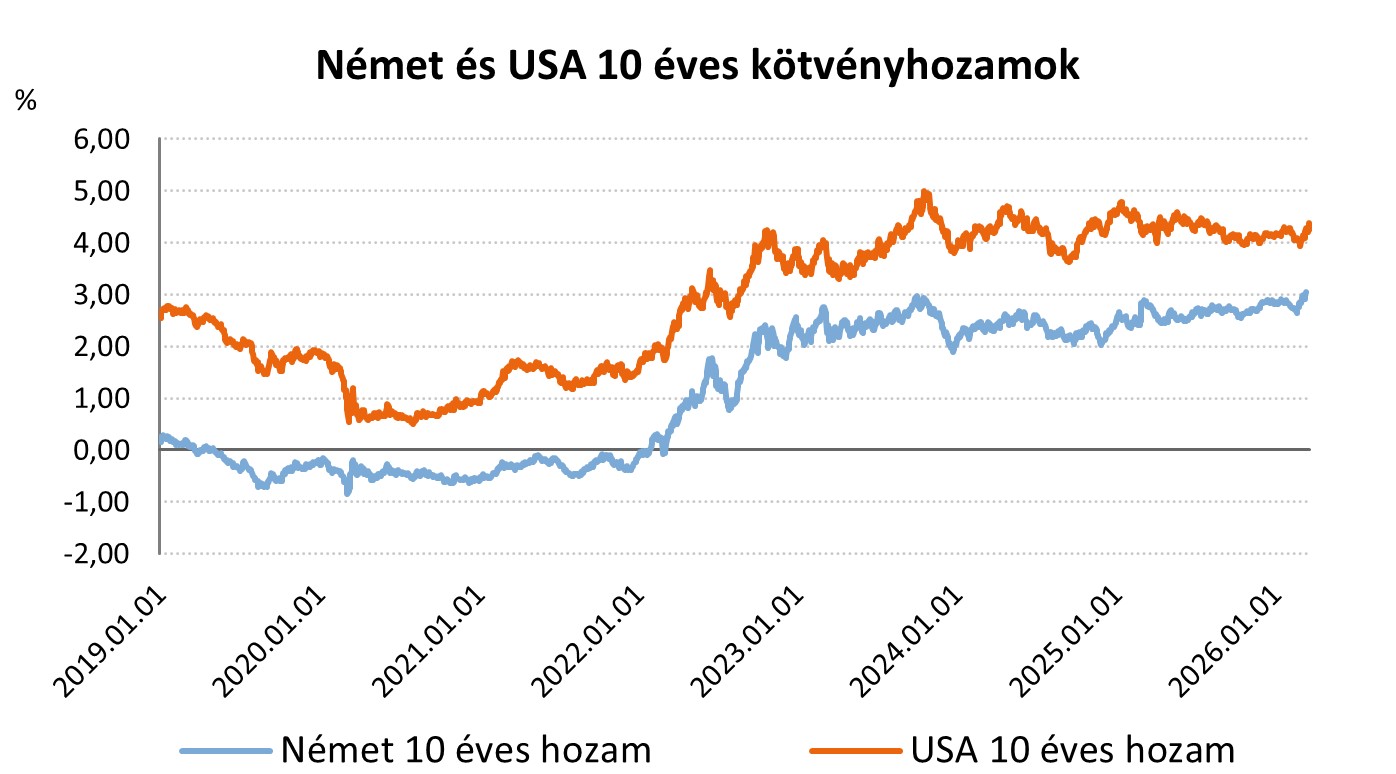

A Fed márciusban nem változtatott az irányadó kamaton, mivel a vegyes amerikai munkaerőpiaci adatok és a közel keleti feszültség óvatosságra késztették a jegybankot. Az amerikai ipar februárban csak mérsékelt bővülést mutatott, bár az autógyártás és az AI hoz kötődő termelés továbbra is erős. Németországban a ZEW hangulatindex összeomlott, az energiapiaci sokk és a geopolitikai kockázatok erősen rombolták az üzleti bizalmat. Az EKB is változatlan szinten hagyta a kamatokat, és romló inflációs, illetve növekedési pályát jelzett előre a bizonytalan környezet miatt. A Közel Keleten tovább fokozódott az eszkaláció, a Hormuzi szoros forgalma megbénult, ami továbbra is 100 dollár felett tartja a Brent olaj hordónkénti árát. Kínában emellett meglepően erős februári ipari növekedést mértek, amit elsősorban a technológiai és elektronikai szektor felülteljesítése támogatott.

USA – Fed, ipari termelés

Az amerikai jegybank márciusi ülésén továbbra is 3,75%-os szinten hagyta az irányadó kamatot, mivel a döntéshozók a vártnál magasabb infláció, a vegyes munkaerőpiaci jelek és az Iránnal zajló konfliktus gazdasági hatásai miatt kiváró álláspontra helyezkedtek. A friss előrejelzések szerint a Fed idén egyetlen kamatcsökkentést tart valószínűnek, miközben a hosszabb távú kamatpálya csak lassú mérséklődést jelez, a bizonytalan környezet miatt továbbra is óvatos megközelítés mellett. A jegybank elnöke, Jerome Powell kiemelte, hogy a közel-keleti háború és az olajpiaci feszültségek felfelé mutató inflációs kockázatot jelentenek, ezért a monetáris politika további lépései a beérkező adatok függvényében alakulnak.

Az amerikai ipar teljesítménye februárban mindössze 0,2%-kal bővült, ami a januári 0,7%-os emelkedés után érdemi lassulást jelentett, azonban kis mértékben felülmúlta a 0,1%-os várakozásokat. A szektor gyengesége mögött továbbra is a vámok miatti magasabb költségek, valamint a közel-keleti konfliktus okozta bizonytalanság húzódik meg, Az autógyártás viszont 1,7%-os növekedéssel tovább erősödött, és a technológiai eszközökhöz köthető termelés is élénkült, az AI‑beruházások felfutása támogatott.

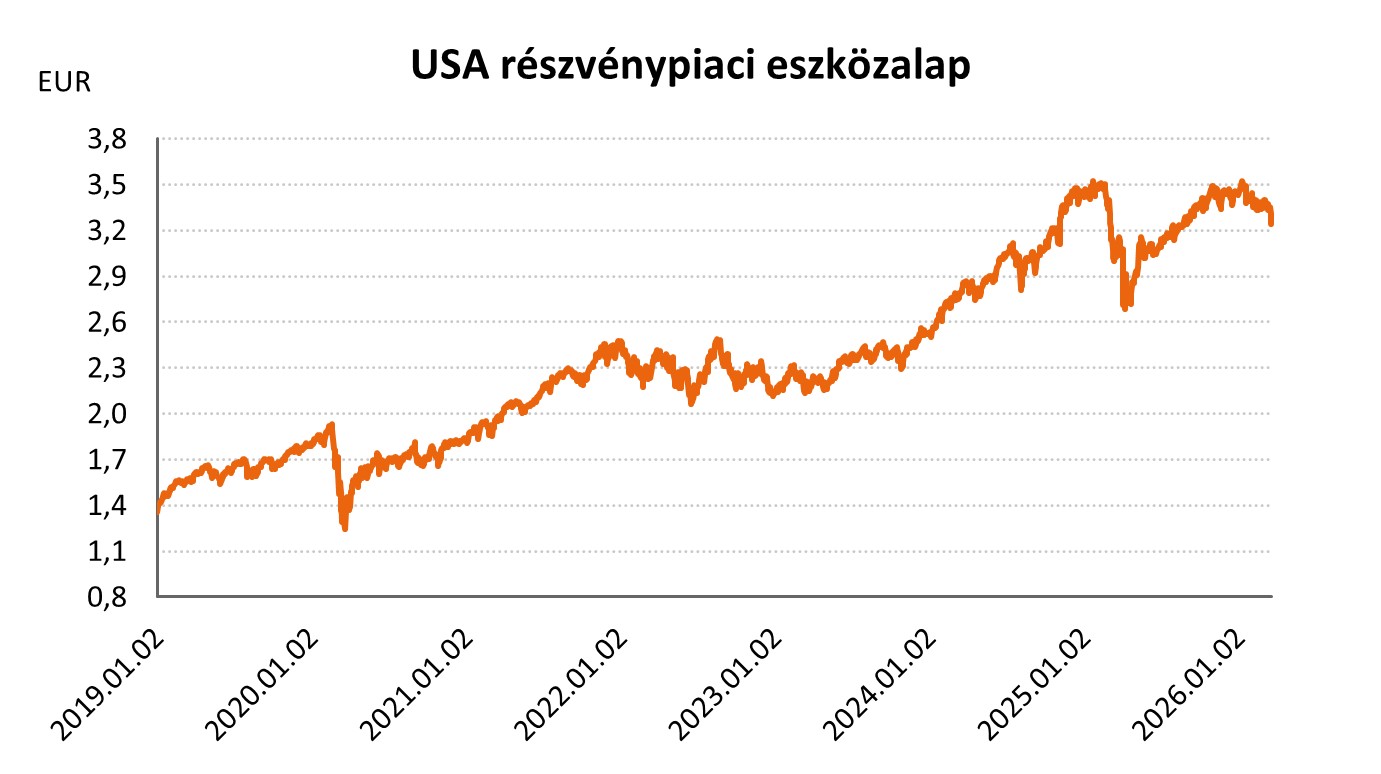

A kedvezőtlen makrogazdasági kilátások és negatív befektetői hangulat mellett az USA és a globális részvény eszközalapok befektetési egységeinek árfolyamai csökkentek a héten: USA részvény ESG eszközalap - A (HUF) -2,75%, USA részvénypiaci eszközalap (B - EUR) -2,71%, EP USA részvény eszközalap (D - EUR) -2,67%, USA részvény eszközalap (D - EUR) -2,75%, Globális lendület részvény eszközalap (A - HUF) -3,32%, Nemzetközi részvénypiaci ESG eszközalap - B (EUR) -3,44%, Nemzetközi részvénypiaci eszközalap (C - HUF) -2,77%, EP Öt kontinens befektetés részvény eszközalap (D - EUR) -2,90%, Globális növekedési részvény eszközalap (D - EUR) -1,59%.

EU – ZEW index, EKB

A német ZEW gazdasági hangulatindex a februári 58,3 pontról –0,5 pontra zuhant, jóval alulmúlva a 39 pontos várakozásokat, és ezzel közel egyéves mélypontra esett. A visszaesést elsősorban a közel-keleti konfliktus okozta energiapiaci sokk váltotta ki, amely ismét felfelé tolja a német és euróövezeti inflációs kockázatokat, különösen az energiaintenzív ágazatokat érintve. A felmérésből az is látszik, hogy a szakértők tartós bizonytalanságra számítanak, mivel a konfliktus gyors lezárását nem tartják valószínűnek. Bár a jelenlegi gazdasági helyzet megítélése enyhén javult, az eurózóna hangulatindexe szintén meredeken, 39,4 pontról –8,5 pontra esett vissza, jelezve a szélesebb körű bizalmi romlást Európában.

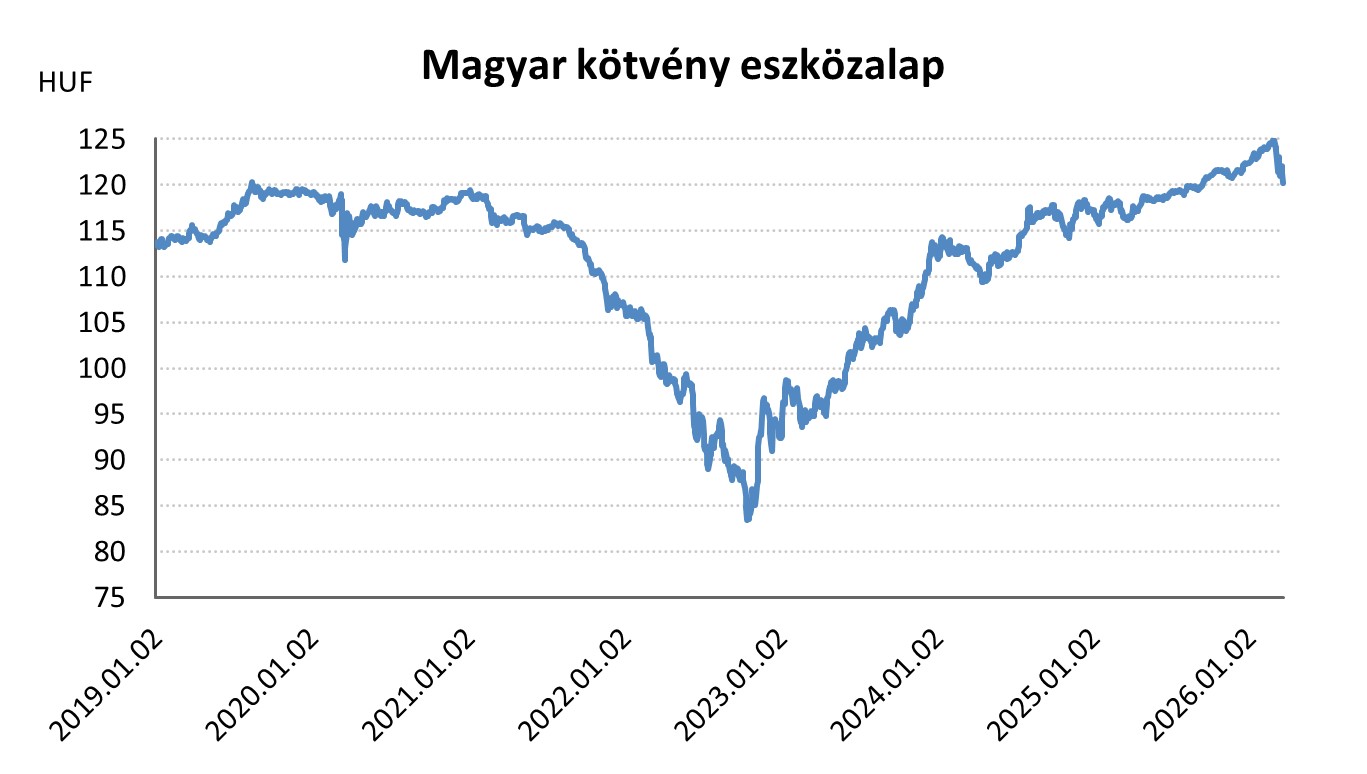

Az EKB márciusi ülésén nem változtatott a kamatokon, az irányadó ráta maradt 2,15%, miközben a döntés hátterét erősen meghatározta az iráni háború nyomán kialakult energiapiaci bizonytalanság. A jegybank elnöke szerint a konfliktus felfelé tolja az inflációs kockázatokat, ugyanakkor gyengíti a növekedési kilátásokat. A friss előrejelzések alapján az eurózóna inflációja 2026-ban 2,6%, míg a GDP‑bővülés az idei évben 0,9% lehet – mindkettő kedvezőtlenebb a decemberi prognózisnál.

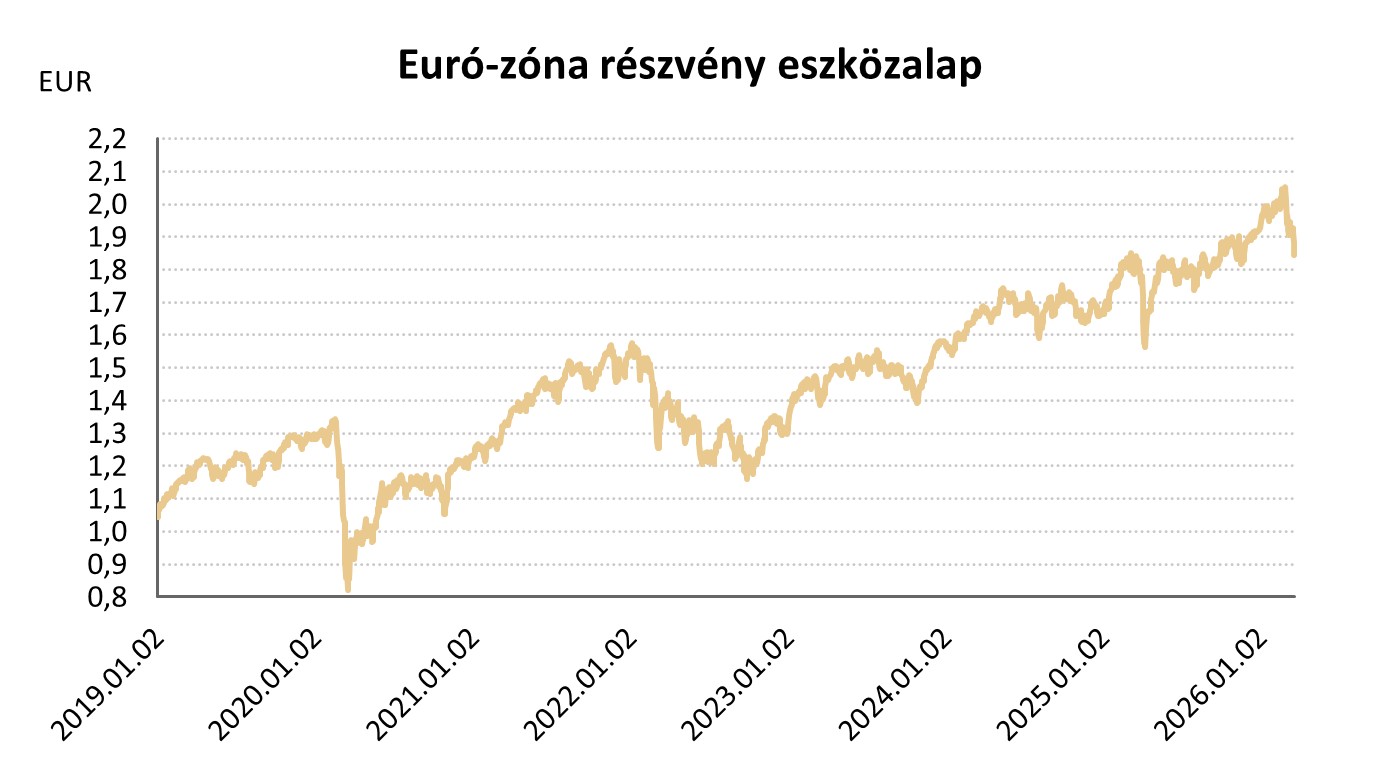

A romló gazdasági hangulat és emelkedő inflációs kockázatok mellett az európai részvény eszközalapok befektetési egységeinek árfolyamai csökkentek a héten: Európai részvény ESG eszközalap - A (HUF) -4,78%, Euró-zóna részvény eszközalap (B - EUR) -3,51%, EP Európai magas osztalékú részvény eszközalap (D - EUR) -3,54%, Európai részvény eszközalap (D - EUR) -3,90%.

Világ – Iráni háború, Kína

A hét során Irán újabb támadásokat indított a Perzsa-öböl országai ellen: az Egyesült Arab Emírségek gázmezői és olajipari zónái mellett már Szaúd-Arábiát is érték légi csapások, amiket azonban semlegesíteni tudott a szaúdi légvédelem. A Hormuzi-szorosban a hajóforgalom gyakorlatilag továbbra is megbénult, ami fenntartotta a Brent olaj jegyzését a 100 dollár feletti sávban. Mind a katonai eszkaláció, mind az energiapiaci feszültség tovább nőtt a héten, a térség stabilizálódásának semmilyen jele nem látható.

Az energiapiaci bizonytalanság nem csökkent a héten, így az energia szektor részvény eszközalap befektetési egységeinek árfolyama tovább emelkedett: Energia szektor részvény eszközalap (A - HUF) +3,48%.

Kínában az ipari termelés 6,3%-kal nőtt éves alapon februárban, meghaladva az elemzők 5,3%‑os várakozását. Az ipari növekedést főként a technológiai és elektronikai ágazatok húzták – részben az AI‑hoz köthető beruházási ciklus felfutása miatt –, míg a gépgyártás gyengélkedett. A friss adatok összességében azt mutatják, hogy a kínai gazdaság év eleji lendülete erősebb a korábban feltételezettnél.

Forrás: 2026.03.14-2026.03.20. között a Portfolio.hu, federalreserve.gov és a Bloomberg.com oldalakon megjelent cikkek, hírek, közlemények és elemzések.

Megjegyzés: Egy adott napi dátummal megjelenő árfolyam mindig az előző napi (Galaxis, Perpetuum, Visio, Motiva és Vista termékek esetén adott napi) gazdasági események, piaci mozgások alapján kialakult árfolyam. Ennek megfelelően az A és B jelű eszközalapok esetében a heti teljesítmények péntektől-péntekig terjedő árfolyamváltozást jelentenek, a C és D jelű eszközalapok esetében pedig szombattól-szombatig terjedő árfolyamváltozást.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}