Hozamemelkedés az USA-ban, döntött az MNB az alapkamatról

2026.03.20. - 03.27.

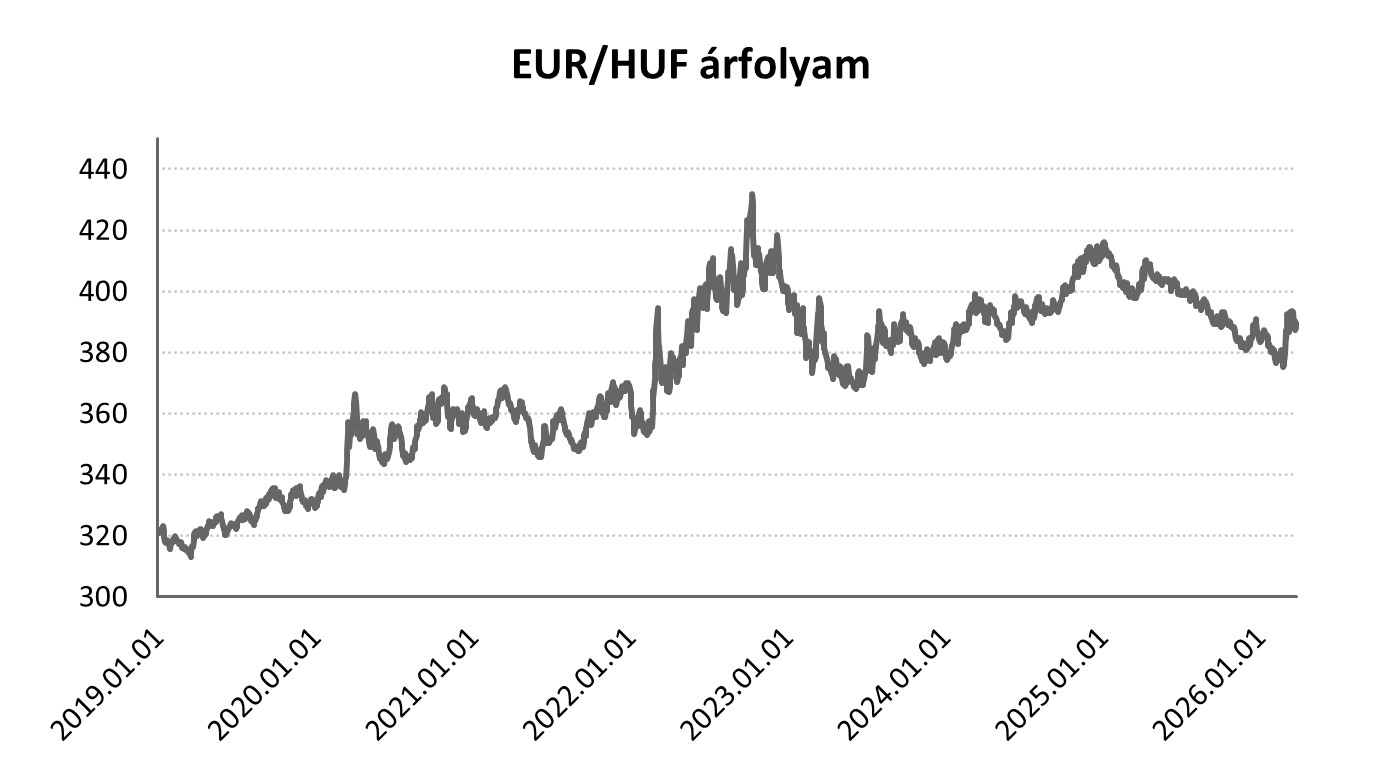

Az amerikai állampapírpiacon tovább emelkedtek a hozamok, mivel a közel keleti háború miatti tartós inflációs kockázatokat árazzák a befektetők. A piaci várakozások megfordultak: immár nagyobb esélyét látják, hogy a Fed kamatot emel 2026-ban, amit a dráguló olaj, a magasabb importárak és a friss OECD előrejelzések tovább erősítettek. Az euróövezeti fogyasztói bizalom meredeken romlott, a háztartásokat a megugró energiaárak és az inflációs félelmek húzzák vissza, ami a következő negyedévekben a növekedést is fékezheti. Az eurózóna összetett BMI je is gyengült, a szolgálatóipari rendelésállomány mellett a feldolgozóipari termelés is csökkent. Magyarországon az MNB a geopolitikai bizonytalanságok miatt nem folytatta a kamatcsökkentést, habár a hazai infláció már tartósan alacsony szinten van.

USA – Kötvényhozamok, Kamatemelési várakozások

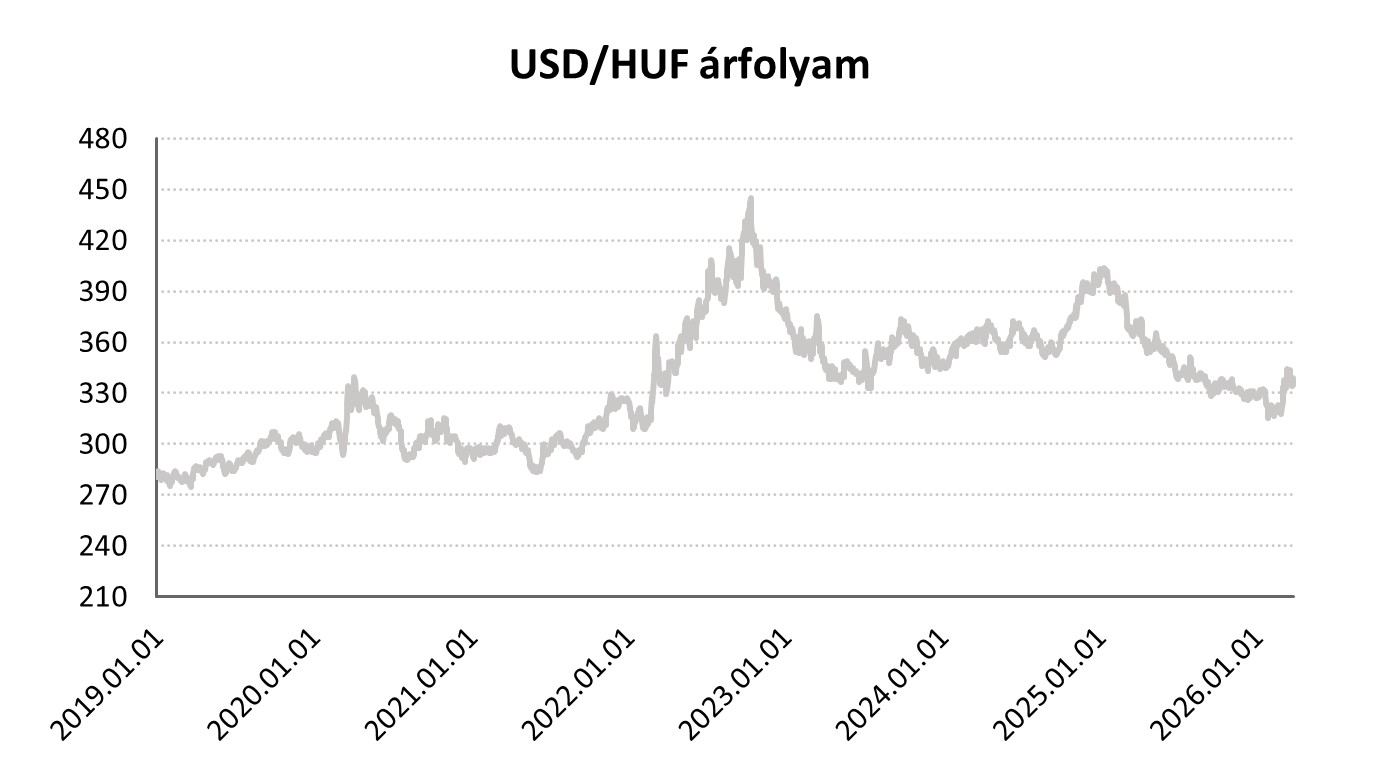

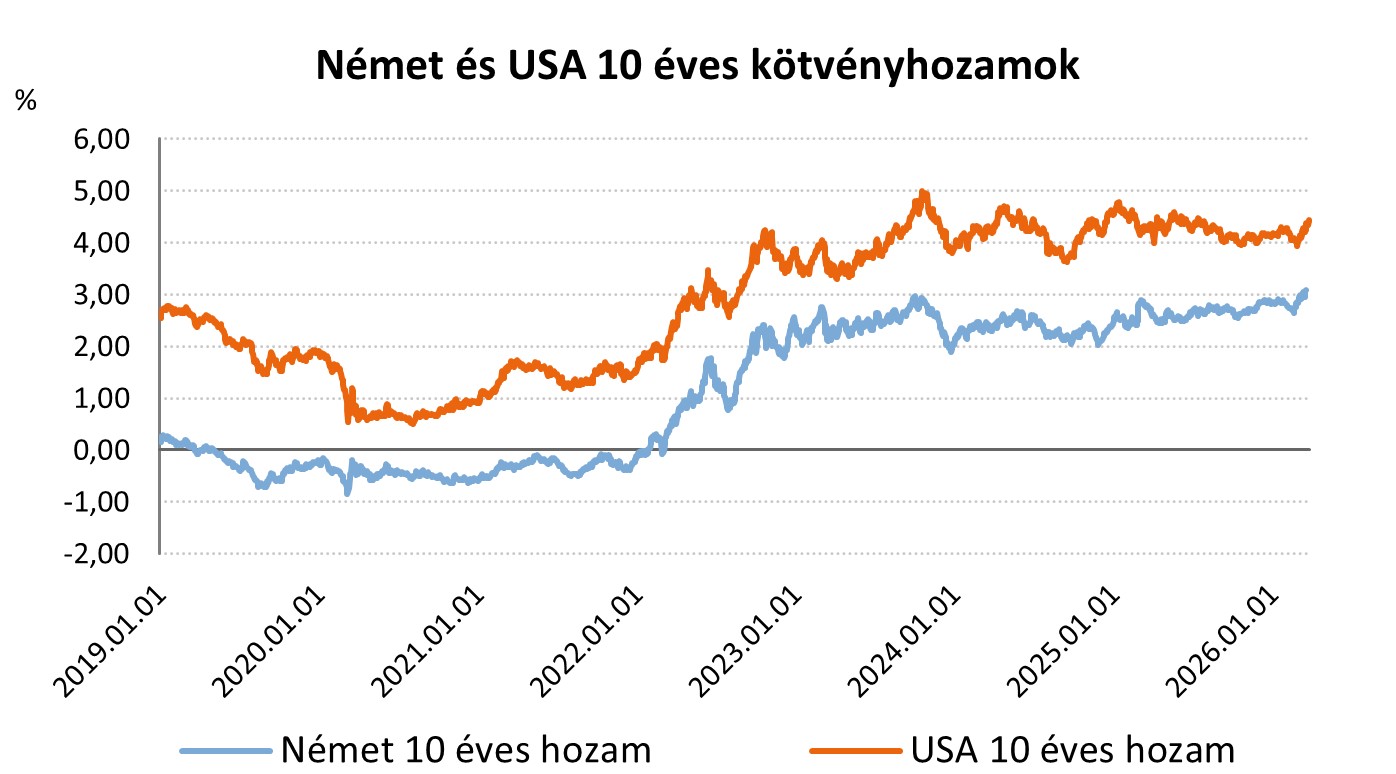

Az amerikai állampapírhozamok a héten tovább emelkedtek, mivel a piacok egyre nagyobb inflációs kockázatot áraznak a közel-keleti háború miatt. A hozamemelkedést először az ellentmondásos hírek mozgatták a Washington és Teherán közötti tűzszüneti tárgyalásokról. Ezt követte Donald Trump döntése, amely szerint 10 nappal meghosszabbítja az iráni energia-infrastruktúra elleni támadások szüneteltetését, ugyanakkor ez sem hozott valódi megnyugvást, mivel Irán továbbra is tagadja a tárgyalások előrehaladását. Így a 10 éves hozam a hét végére a 4,40%-os szint környékére került, a Brent olaj jegyzése pedig 100 dollár fölé drágult.

A piaci várakozások időközben megfordultak: immár nem kamatvágást, hanem kamatemelést tartanak valószínűbbnek a Fed részéről. A határidős piacokon 52%-ra emelkedett annak esélye, hogy a jegybank 2026 végéig szigorítást hajt végre, miután a dráguló olaj, az emelkedő importárak és az OECD felfelé módosított inflációs előrejelzése tovább erősítette a tartós árnyomás kockázatát.

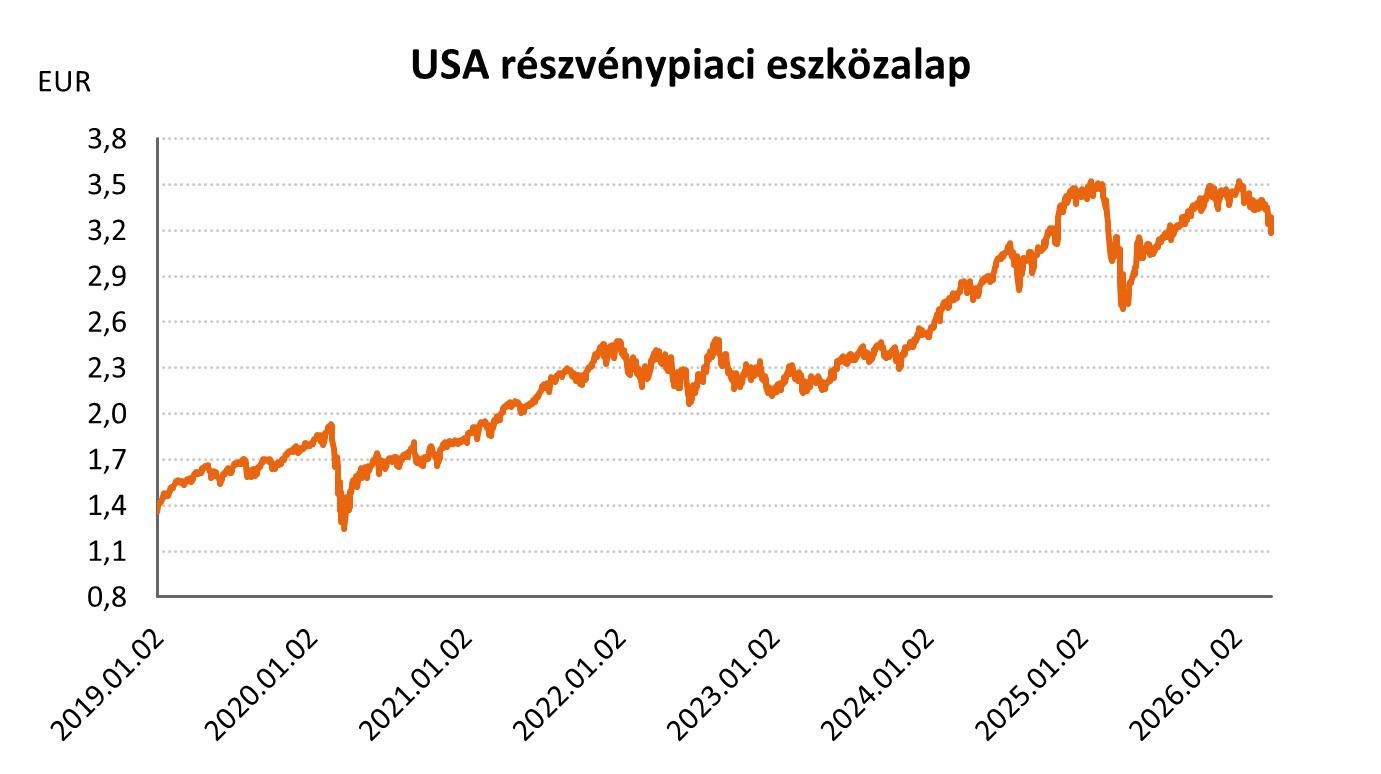

A tovább romló kilátások hatására az USA és a globális részvény eszközalapok befektetési egységeinek árfolyamai csökkentek a héten: USA részvény ESG eszközalap - A (HUF) -3,58%, USA részvénypiaci eszközalap (B - EUR) -1,84%, EP USA részvény eszközalap (D - EUR) -1,81%, USA részvény eszközalap (D - EUR) -1,83%, Globális lendület részvény eszközalap (A - HUF) -2,68%, Nemzetközi részvénypiaci ESG eszközalap - B (EUR) -1,73%, Nemzetközi részvénypiaci eszközalap (C - HUF) -0,85%, EP Öt kontinens befektetés részvény eszközalap (D - EUR) -1,32%, Globális növekedési részvény eszközalap (D - EUR) -1,03%

EU – Fogyasztói bizalom, BMI

Az euróövezeti fogyasztói bizalom márciusban –16,3 pontra esett a februári –12,3 pontról, így közel másfél éves mélypontra zuhant, jóval elmaradva az elemzői –14,4 pontos várakozástól. A visszaesést elsősorban az iráni háború miatt megugró energiaárak és az emiatt erősödő inflációs félelmek okozták, amelyek egyre inkább visszafogják a háztartások vásárlási hajlandóságát. A trend az egész EU‑ban érezhető: az uniós bizalmi mutató –15,2 pontra romlott, szintén jelentős gyengülést jelezve. Az elemzők szerint a következő negyedévekben a magas energiaköltségek és az emelkedő kamatterhek tovább húzhatják lefelé a fogyasztást, ami a növekedést is könnyen stagnálásba fordíthatja.

Az eurózóna előzetes összetett beszerzési menedzserindexe 50,5 pontra esett a februári 51,9-ről és ezzel alig maradt a növekedést jelző 50-es küszöb felett. A kereslet gyengülését jelzi, hogy az új megrendelések nyolc hónap után először csökkentek, főként a szolgáltatások visszaesése miatt, míg a feldolgozóipar rendelésállománya ugyan még nőtt, de a termelési ütem lassult. A vállalatok inflációs terhei mind az iparban, mind a szolgáltatásokban erősödtek, az üzleti hangulat pedig egyéves mélypontra zuhant.

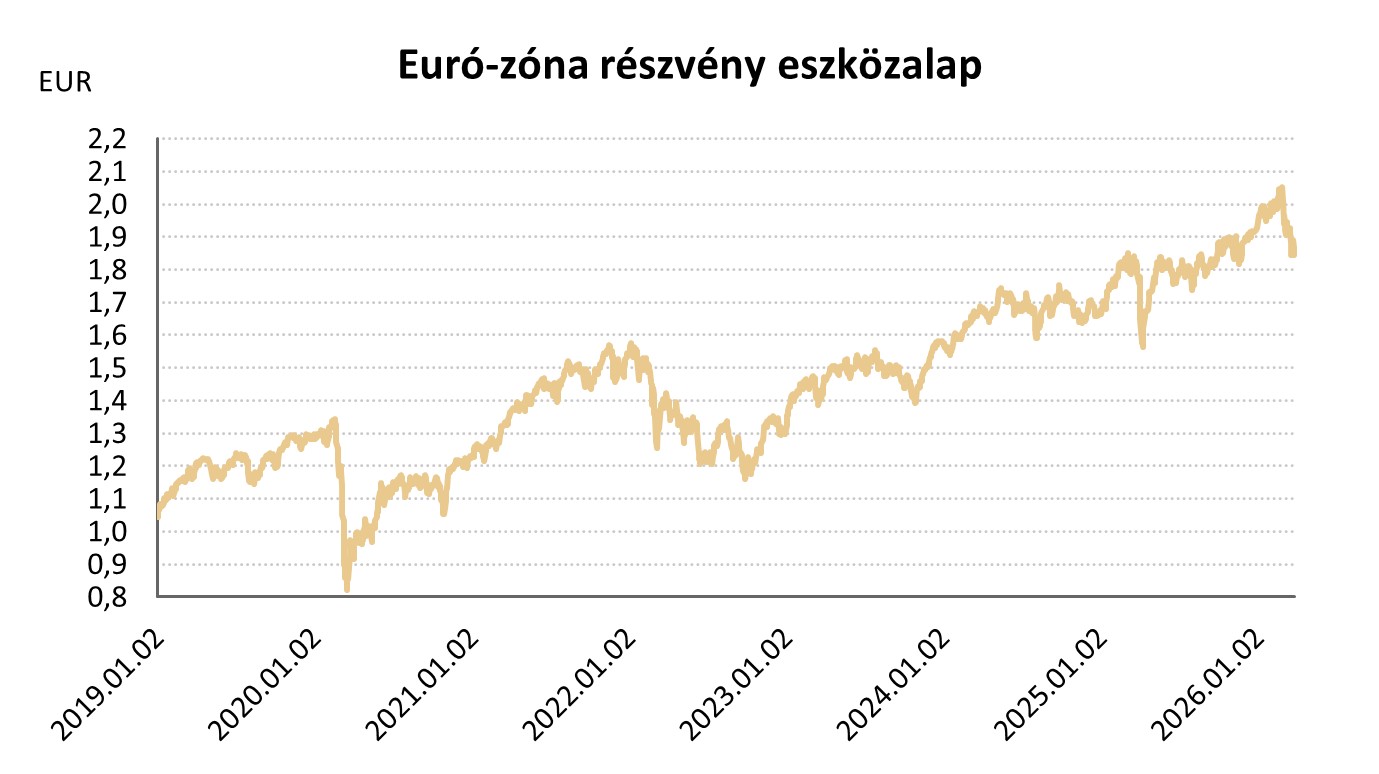

A negatív globális trend ellenére az európia befektetői hangulat közel semleges maradt, így az európai részvény eszközalapok befektetési egységeinek árfolyamai vegyes képet mutattak a héten: Európai részvény ESG eszközalap - A (HUF) -0,61%, Euró-zóna részvény eszközalap (B - EUR) -0,03%, EP Európai magas osztalékú részvény eszközalap (D - EUR) +0,85%, Európai részvény eszközalap (D - EUR) +0,18%.

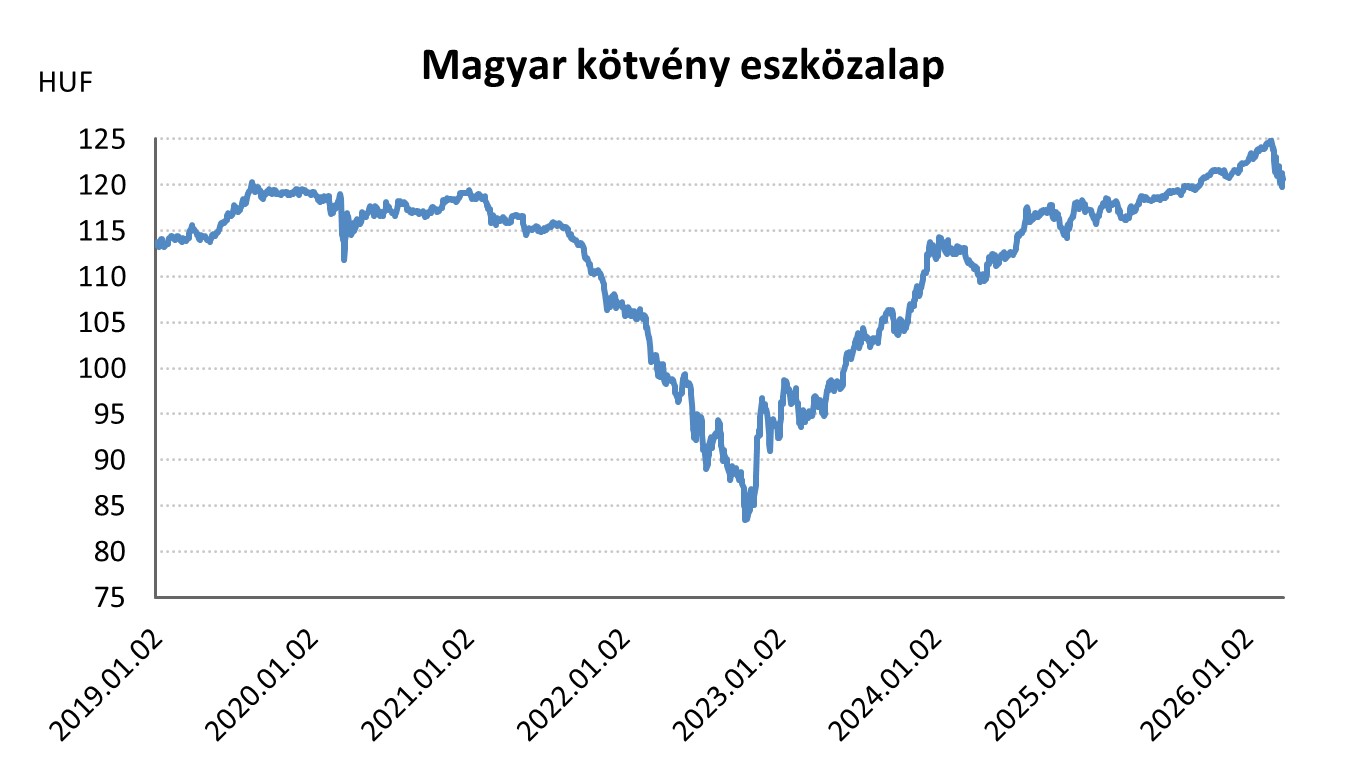

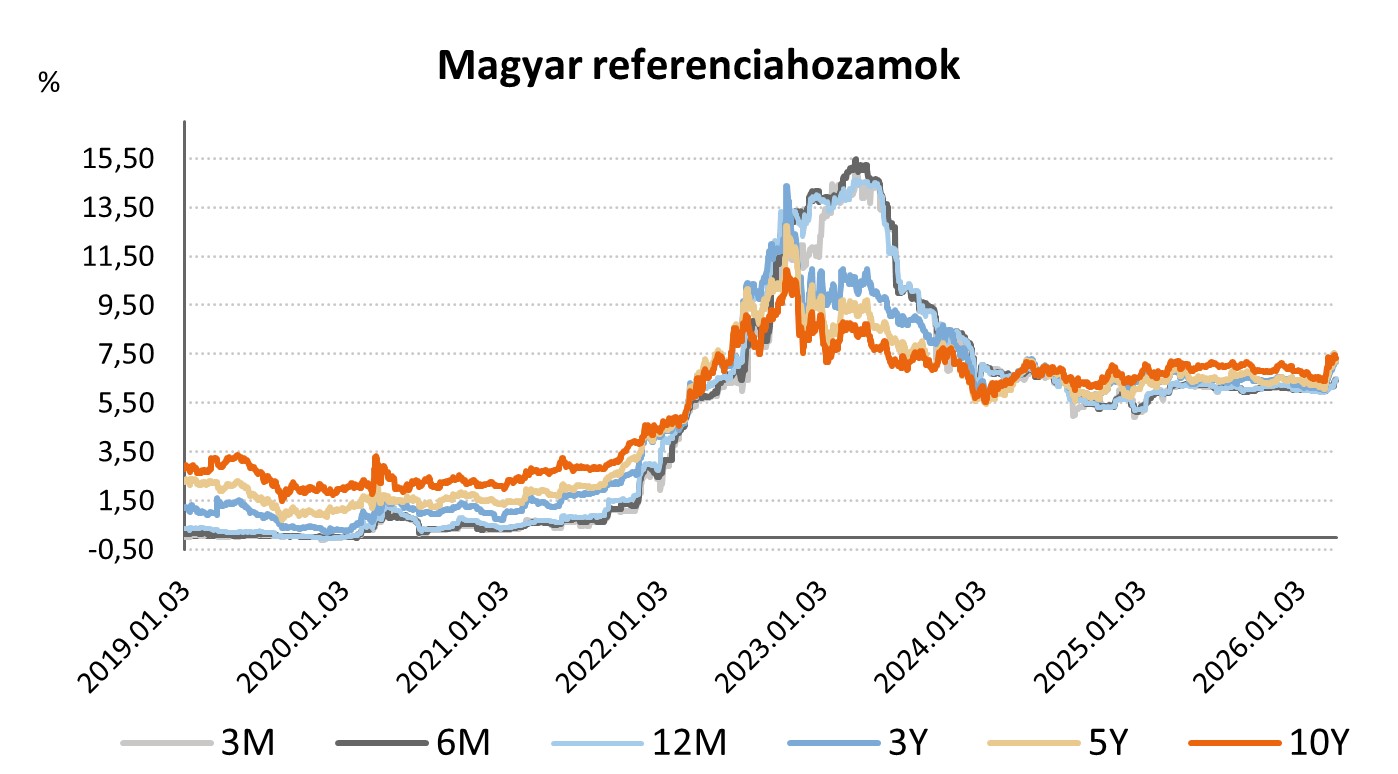

Magyarország – MNB

Az MNB Monetáris Tanácsa a várakozásoknak megfelelően 6,25%-on tartotta az alapkamatot, vagyis egyelőre nem folytatta a februárban megkezdett lazítást. Bár a 1,4%-ra lassult infláció önmagában teret adhatna újabb kamatcsökkentésnek, a közel-keleti háború miatt kialakult erősödő inflációs és pénzpiaci kockázatok – köztük az energiaár-sokk és a forint gyengülése – óvatosságra kényszerítették a jegybankot. A döntés nem érte váratlanul a piacokat, de hangsúlyos kérdés marad, hogy az MNB miként értékeli a jövőben a kedvező inflációs trendek és a geopolitikai bizonytalanság közötti feszültséget.

Az európai tőkepiachoz hasonlóan Magyarországon sem volt jelentős hatása a globális negatív trendnek, így a magyar részvény eszközalapok befektetési egységeinek árfolyamai kis mértékben emelkedni tudtak a héten: Magyar részvény eszközalap (A - HUF) +0,62%, Magyar részvénypiaci eszközalap (C - HUF) +0,63%, Részvény eszközalap (C - HUF) +0,63%.

Forrás: 2026.03.21-2026.03.27. között a Portfolio.hu, federalreserve.gov és a Bloomberg.com oldalakon megjelent cikkek, hírek, közlemények és elemzések.

Megjegyzés: Egy adott napi dátummal megjelenő árfolyam mindig az előző napi (Galaxis, Perpetuum, Visio, Motiva és Vista termékek esetén adott napi) gazdasági események, piaci mozgások alapján kialakult árfolyam. Ennek megfelelően az A és B jelű eszközalapok esetében a heti teljesítmények péntektől-péntekig terjedő árfolyamváltozást jelentenek, a C és D jelű eszközalapok esetében pedig szombattól-szombatig terjedő árfolyamváltozást.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}