Kiskereskedelmi forgalom az USA-ban, inflációs adatok az eurózónában

2026.03.27. - 04.02.

Donald Trump szerdai beszéde tovább növelte a bizonytalanságot, mivel egyszerre ígért közelgő békét és kemény megtorlást Irán ellen, ami fenn¬tartotta a magas olajárakat és a nyomott részvénypiaci hangulatot. Az amerikai kiskereskedelmi forgalom februárban vártnál jobban nőtt, főként az autóeladások élénkülése miatt, ugyanakkor a dráguló üzemanyag várhatóan fékezi majd a fogyasztást. A feldolgozóipar tovább erősödött, de a háború okozta logisztikai fennakadások miatt romlottak a szállítási idők, és meredeken nőttek az inputköltségek. Az eurózónában az infláció hirtelen megugrott 2,5%-ra, amit elsősorban az energiaárak növekedése okozott, és ami új inflációs hullámot vetíthet előre. Kínában a feldolgozóipar vártnál jobb adatokat mutatott, egyéves csúcsra erősödve, míg Japánban javult a munkaerőpiac helyzete, csökkent a munkanélküliség és nőtt a foglalkoztatás.

USA – Trump beszéde, Kiskereskedelem, ISM index

Donald Trump szerda esti beszéde kettős üzenetet hordozott: miközben arról beszélt, hogy a háború „közel a végéhez”, egyúttal 2–3 hétig tartó, rendkívül kemény csapásokat helyezett kilátásba Irán ellen. Az eszkalációt sugalló üzenetek miatt a bizonytalanság továbbra is kitart a részvénypiacokon, a Brent olaj jegyzése a héten is a 100 dolláros hordónkénti ár környékén mozgott.

Az amerikai kiskereskedelmi forgalom 0,6%-kal nőtt februárban, ami így 0,1 százalékponttal haladta meg az elemzői várakozásokat. A kiskereskedelemben ez hét hónapja a legerősebb bővülés, ami főként az autóeladások élénkülésének volt köszönhető. A januári adatot ugyanakkor lefelé módosították, hiszen a kilátásokat jelentősen rontja a közel-keleti háború miatti az olajár-emelkedés. A benzin országos átlagára évek óta először lépte át a 4 dollárt gallononként ez várhatóan visszafogja a fogyasztást a következő hónapokban.

Az amerikai feldolgozóipar márciusban tovább bővült, az 52,3 pontos várakozásokat felülmúlva 52,7 pontra emelkedett az ISM feldolgozóipari indexe, ami 2022 augusztusa óta a legerősebb érték. A mutató növekedése mögött azonban romló szállítási teljesítmény áll: a beszállítói index (ami alapvetően emelkedő keresletet és ezzel erős gazdaságot jelezne) 58,9 pontra ugrott a közel-keleti háború okozta szállítmányozási fennakadások miatt. Emellett az inputköltségek meredeken nőttek, az ezt mérő mutató 78,3 pontra emelkedett, ami közel négyéves csúcsot jelent.

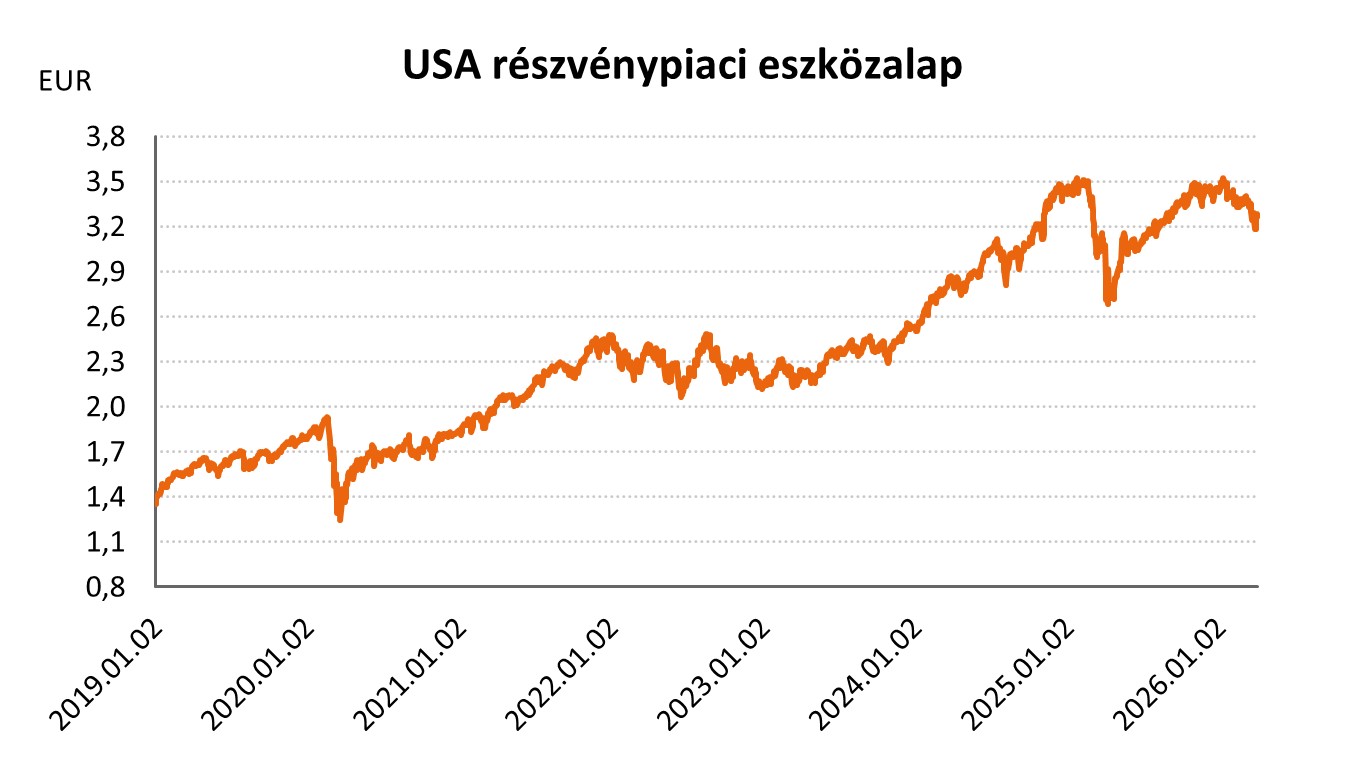

A bizonytalanság ellenére pozitív trend alakult a részvénypiacokon, így az USA és a globális részvény eszközalapok befektetési egységeinek árfolyamai emelkedni tudtak a héten: USA részvény ESG eszközalap - A (HUF) +1,49%, USA részvénypiaci eszközalap (B - EUR) +3,17%, EP USA részvény eszközalap (D - EUR) +3,40%, USA részvény eszközalap (D - EUR) +3,17%, Globális lendület részvény eszközalap (A - HUF) +2,01%, Nemzetközi részvénypiaci ESG eszközalap - B (EUR) +3,46%, Nemzetközi részvénypiaci eszközalap (C - HUF) +1,33%, EP Öt kontinens befektetés részvény eszközalap (D - EUR) +3,18%, Globális növekedési részvény eszközalap (D - EUR) +1,77%.

EU – Infláció

Az eurózóna inflációja 2,5%-ra ugrott márciusban, jelentősen meghaladva a februári 1,9%-os szintet és ezzel átlépve az EKB 2%-os célját. A hirtelen gyorsulást elsősorban az energiaárak meredek emelkedése okozta: az energia-infláció márciusban 4,9% ra nőtt a februári 3,1%-os csökkenés után. A szolgáltatások (3,2%) és az élelmiszer , alkohol és dohánytermékek (2,4%) inflációja is hozzájárult az árnövekedéshez. Az elemzők szerint a friss adat azt jelzi, hogy a közel-keleti konfliktus okozta energiapiaci sokk komoly második inflációs hullámot indíthat el Európában, amely az EKB-t akár kamatemelésre is késztetheti idén.

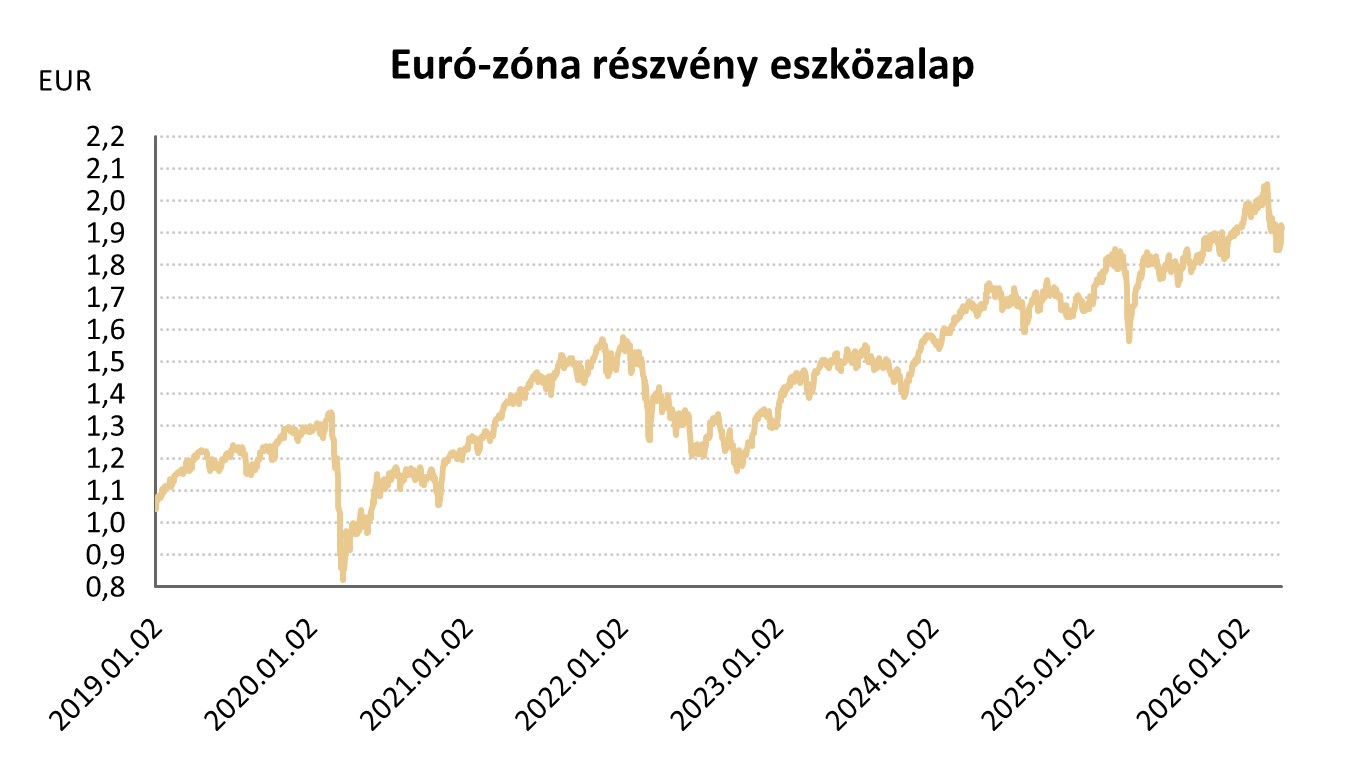

A pozitív nemzetközi befektetői hangulat Európára is hatással volt, így az európai részvény eszközalapok befektetési egységeinek árfolyamai is emelkedtek: Európai részvény ESG eszközalap - A (HUF) +2,44%, Euró-zóna részvény eszközalap (B - EUR) +3,82%, EP Európai magas osztalékú részvény eszközalap (D - EUR) +3,40%, Európai részvény eszközalap (D - EUR) +3,42%.

Világ – Kína, Japán

A kínai feldolgozóipar teljesítménye vártnál erősebb ütemben bővült márciusban, a szektor beszerzési menedzserindexe 50,4 pontra emelkedett, ezzel egy év óta a legerősebb havi adatot hozva, és két hónapnyi csökkenés után újra növekedést jelezve. A javulást főként a termelés és az új megrendelések élénkülése támogatta, bár a készletek, a foglalkoztatás és a szállítási idők továbbra is gyengélkedtek.

A kedvezőfeldolgozóipari hírek ellenére a befektetői hangulat negatív volt a héten Kínában, így a kínai részvény eszközalapok befektetési egységeinek árfolyamai csökkentek: Kínai részvény eszközalap (A - HUF) -2,36%, Kínai részvény eszközalap (B - EUR) -0,98%.

Japán munkanélküliségi rátája 2,6%-ra csökkent februárban, ami hét hónap óta az első javulás a munkaerőpiacon. A munkanélküliek száma 60 ezer fővel 1,85 millióra esett miközben a foglalkoztatottak száma 100 ezer fővel bővült, a munkaerőpiac helyzete tehát összességében enyhén javult.

A kedvező munkaerőpiaci adatok mellett a Japán részvény eszközalap befektetési egységeinek árfolyama emelkedni tudott a héten: EP Japán részvény eszközalap (D - EUR) +2,33%.

Forrás: 2026.03.28-2026.04.02 között a Portfolio.hu, federalreserve.gov és a Bloomberg.com oldalakon megjelent cikkek, hírek, közlemények és elemzések.

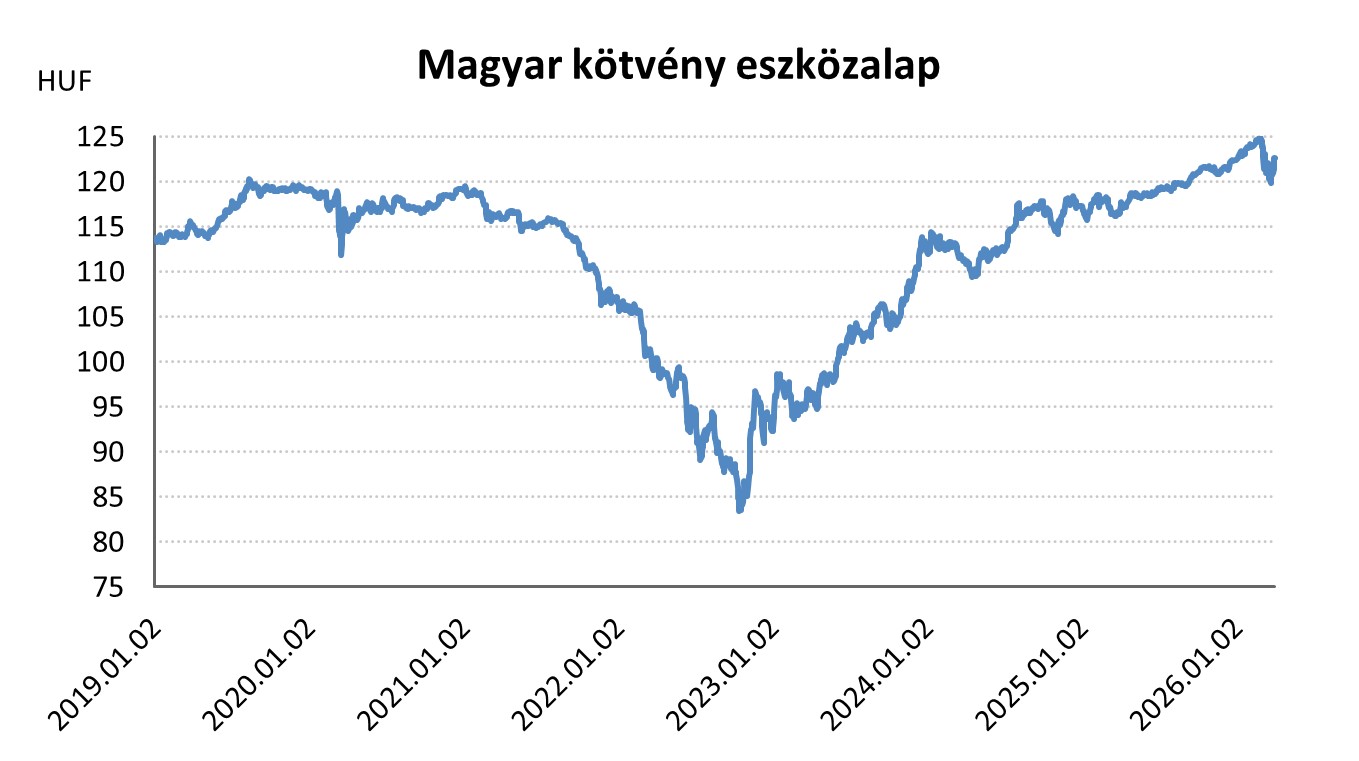

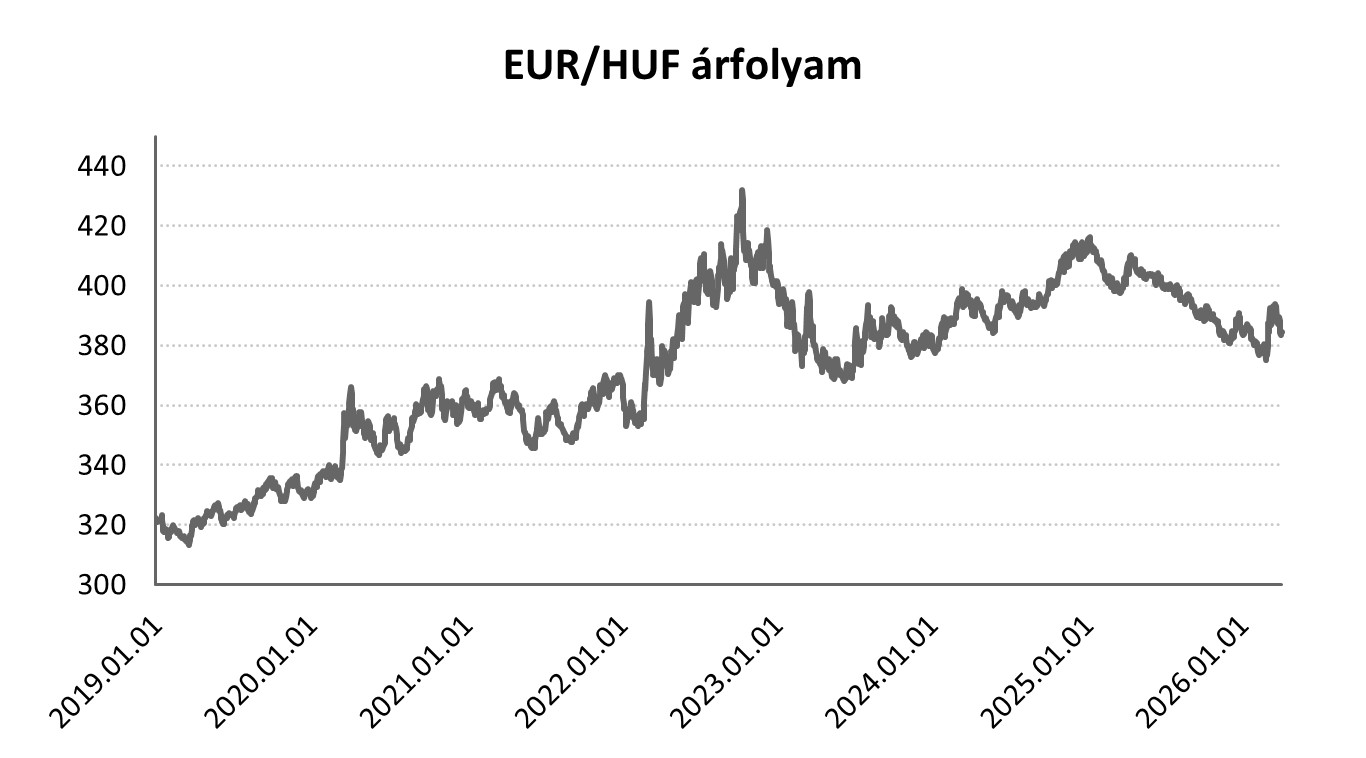

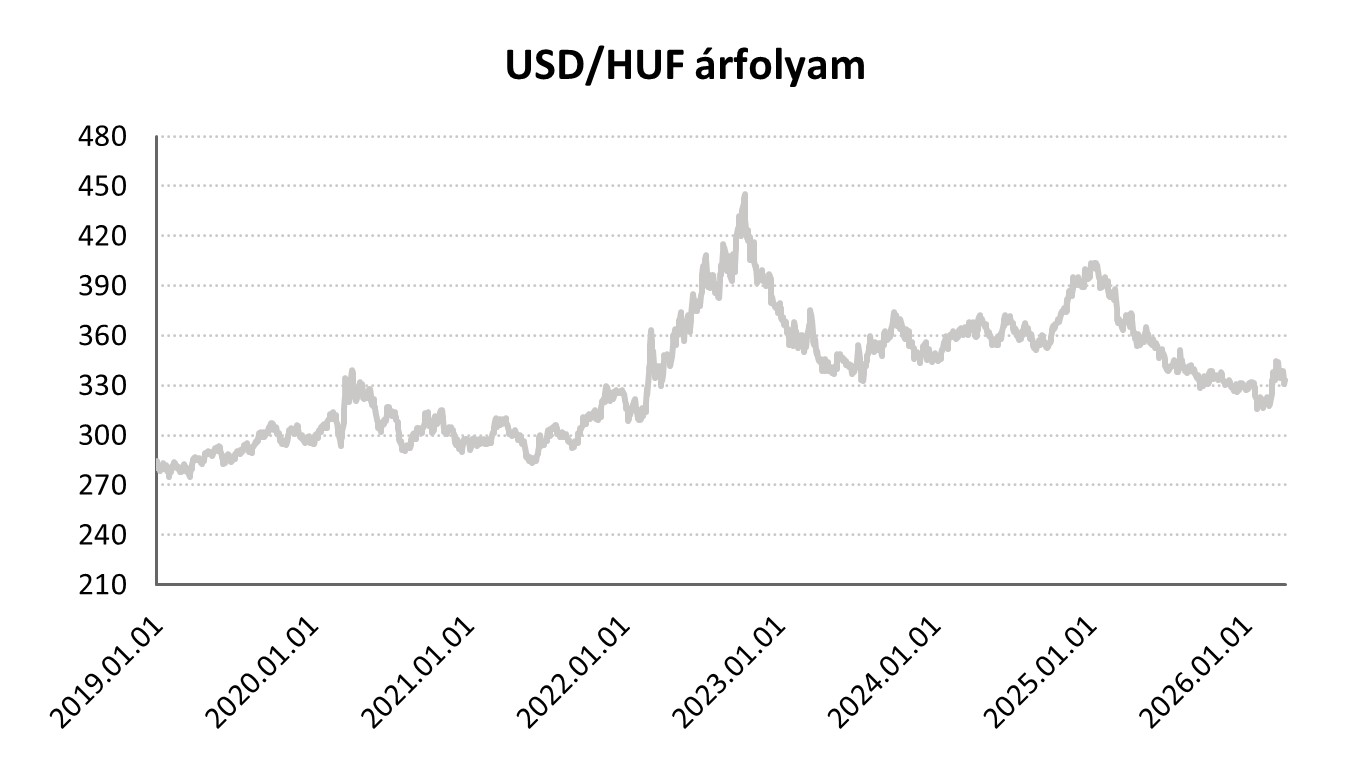

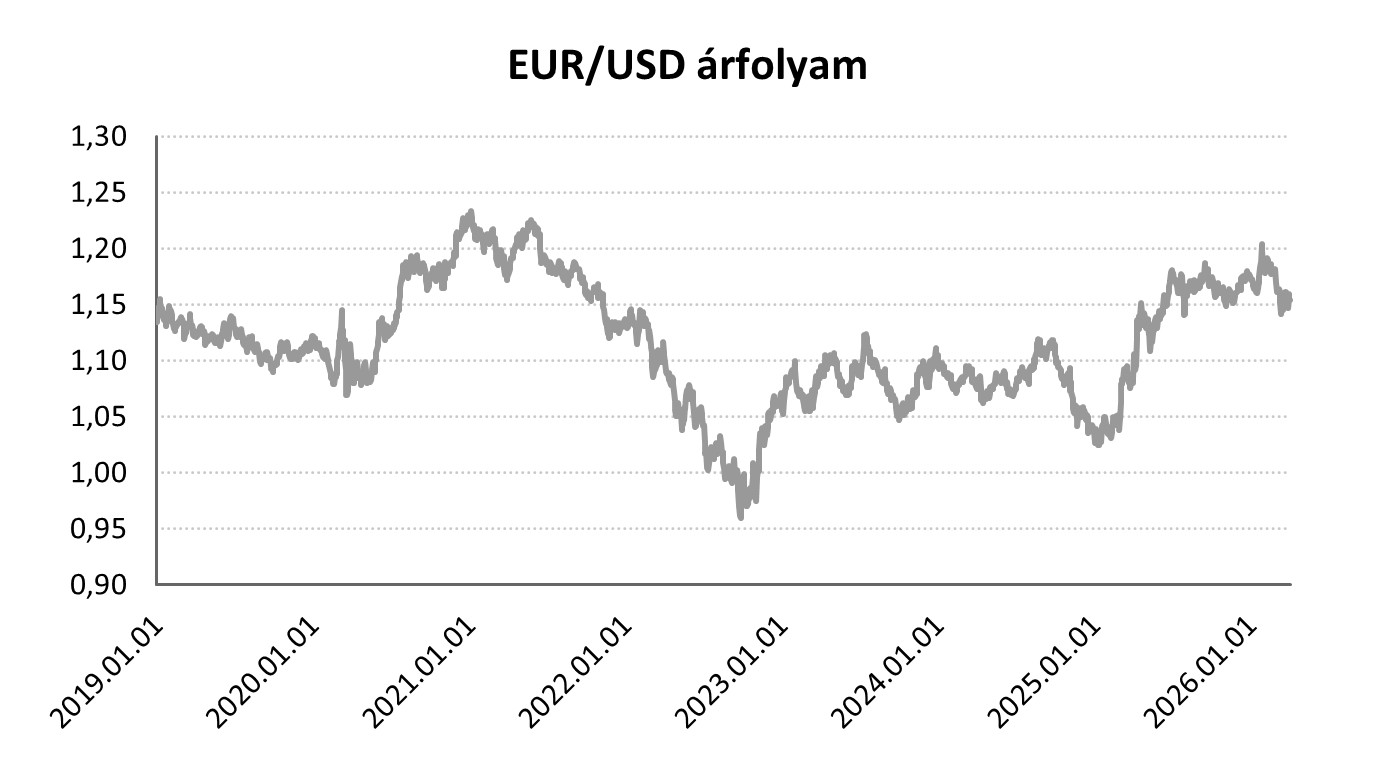

Megjegyzés: Egy adott napi dátummal megjelenő árfolyam mindig az előző napi (Galaxis, Perpetuum, Visio, Motiva és Vista termékek esetén adott napi) gazdasági események, piaci mozgások alapján kialakult árfolyam. Ennek megfelelően az A és B jelű eszközalapok esetében a heti teljesítmények péntektől-péntekig terjedő árfolyamváltozást jelentenek, a C és D jelű eszközalapok esetében pedig szombattól-szombatig terjedő árfolyamváltozást.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}