Tárgyalás Pakisztánban a közel-keleti háborúról, inflációs adatok Magyarországon

2026.04.02. - 04.10.

Donald Trump tűzszünetről szóló bejelentése átmenetileg megnyugtatta a piacokat. A Brent olaj ára 15%-kal csökkent, de a libanoni–izraeli feszültség gyorsan újra kiéleződött. Bár a hétvégén amerikai-iráni béketárgyalások lesznek, a geopolitikai kockázatok továbbra is magasak. Az Egyesült Államokban a negyedik negyedéves GDP adatot lefelé módosították, mivel a beruházások és a fogyasztás is gyengébben alakult a vártnál. A PCE infláció februárban összességében megfelelt az előrejelzéseknek, de még a háborús áremelkedések előtt rögzített adatot tükröz. Az eurózónában februárban mérséklődött a kiskereskedelmi forgalom havi alapon, főként az élelmiszerek és dohánytermékek iránti kereslet esett vissza. Magyarországon az ipari termelés tovább csökkent, miközben az infláció ugyan emelkedett márciusban, de továbbra is a jegybanki toleranciasáv alatt maradt, ami hosszabb távon ismét teret adhat a monetáris lazításnak.

USA – Iráni háború, GDP, infláció

A hét közepén Donald Trump bejelentette, hogy tűzszünetről állapodott meg az iráni vezetéssel, akik egy 10 pontos tervet javasoltak a háború lezárására – ez tartalmazta a Hormuzi-szoros megnyitását is, ezután a Brent olaj jegyzése pedig több, mint 15%-ot esett. A tűzszünet bejelentését követő napokban Izrael folytatta a hadműveleteit Libanonban, amire Irán válaszul újra lezárta a szállítási útvonalat. A hétvégén Pakisztánban kezdődnek a béketárgyalások az amerikai és az iráni fél között, azonban a feszültség még mindig magas szinten van a térségben.

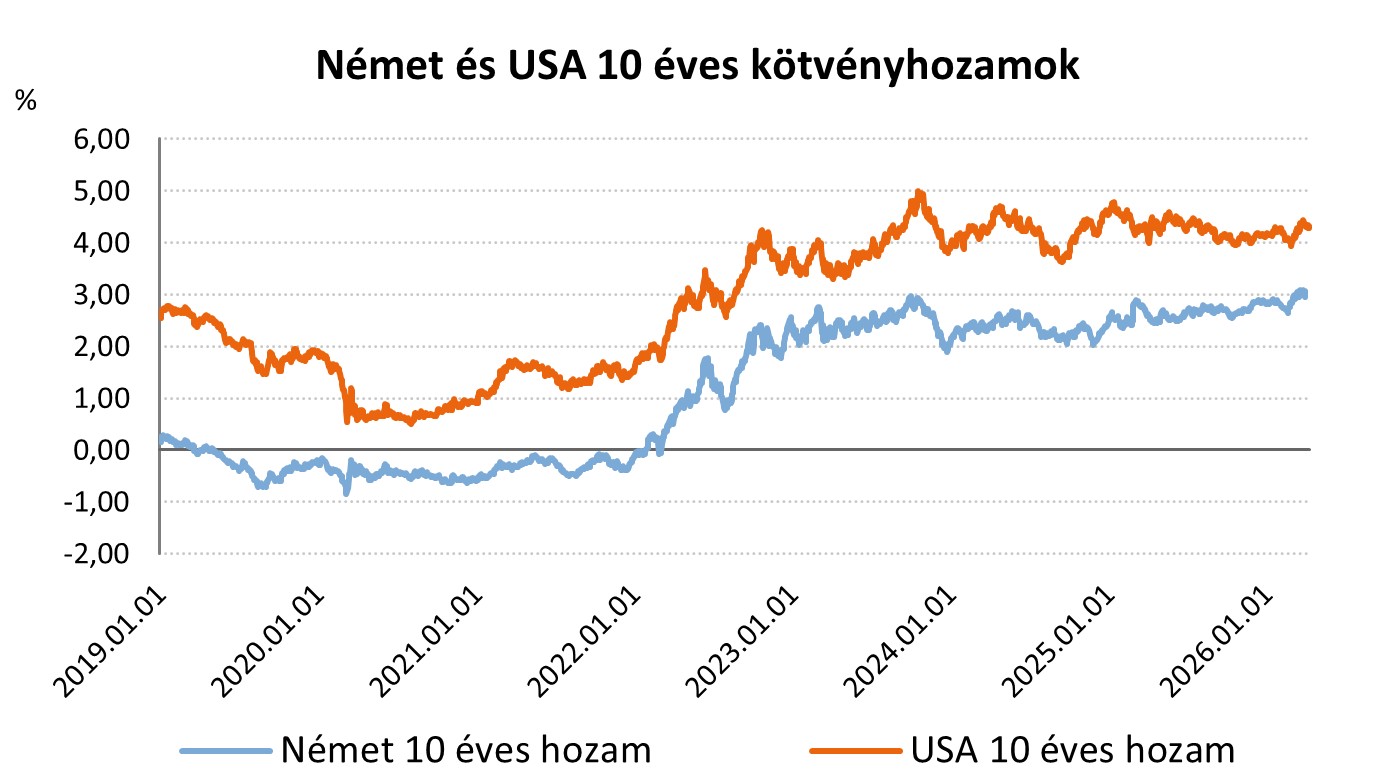

Több fontos makrogazdasági adatot is közzétettek a héten az USA-ban. A 2025-ös év utolsó negyedévének gazdasági növekedését lefelé módosították: a korábbi évesített 0,7%-os növekedés helyett csak 0,5%-kal emelkedett a GDP, alulmúlva az elemzői várakozásokat is. A módosítás okai az elhalasztott beruházások voltak, illetve a fogyasztás is elmaradt a várt szinttől.

A csütörtökön közzétett PCE inflációs adatok – amelyekre a Fed inflációs céljai vonatkoznak – megfeleltek a várakozásoknak. A PCE maginfláció – amely az élelmiszerek és az energia áremelkedését nem veszi figyelembe - éves alapon 3% lett februárban, ami 0,1 százalékpontos csökkenést jelent a januári adathoz képest. Emellett az infláció a 2,8%-os szinten maradt, azonban fontos kiemelni, hogy ez még a közel-keleti háború előtti áremelkedés.

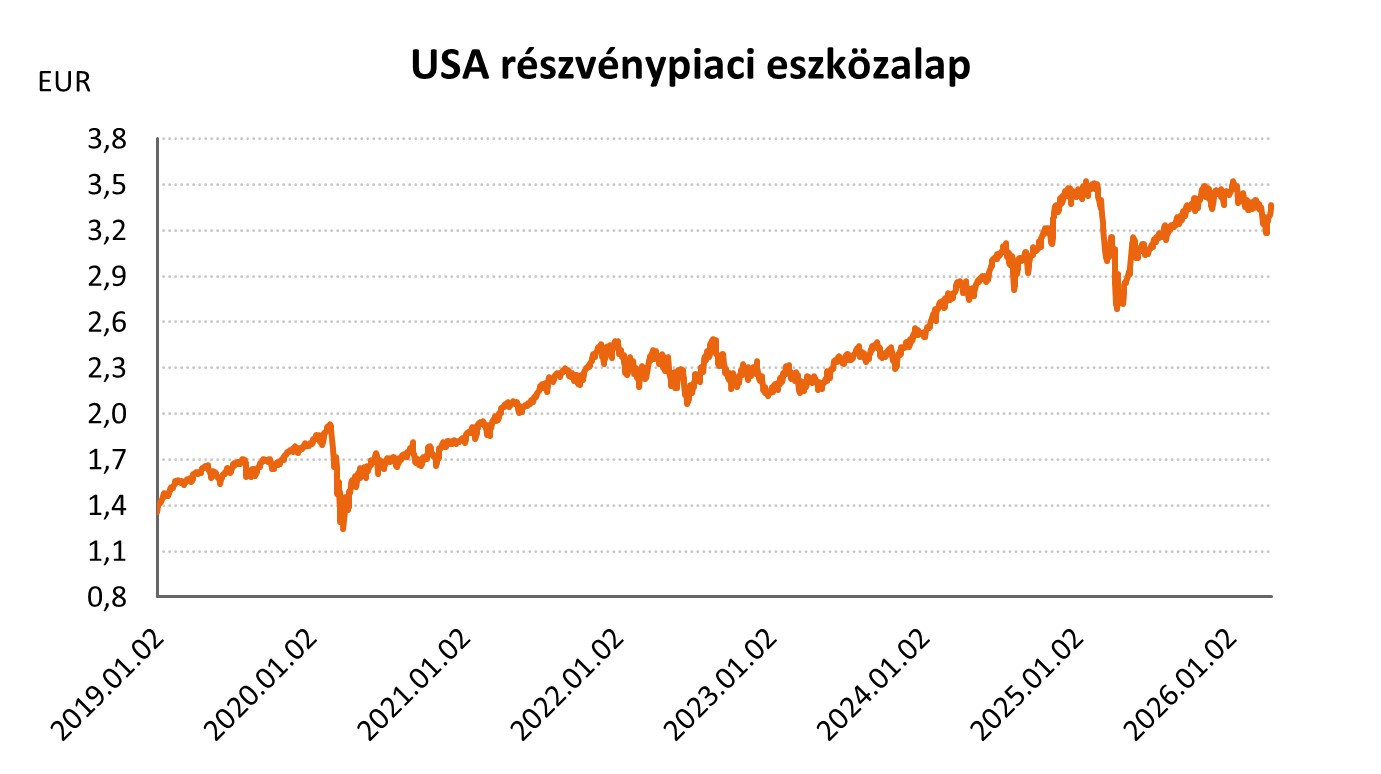

A kedvezőtlen makrogazdasági adatok és a háborús kockázatok ellenére az USA és a globális részvény eszközalapok befektetési egységeinek árfolyamai emelkedni tudtak a héten: USA részvény ESG eszközalap - A (HUF) -0,35%, USA részvénypiaci eszközalap (B - EUR) +2,16%, EP USA részvény eszközalap (D - EUR) +2,32%, USA részvény eszközalap (D - EUR) +2,18%, Globális lendület részvény eszközalap (A - HUF) +0,22%, Nemzetközi részvénypiaci ESG eszközalap - B (EUR) +2,02%, Nemzetközi részvénypiaci eszközalap (C - HUF) +0,37%, EP Öt kontinens befektetés részvény eszközalap (D - EUR) +2,40%, Globális növekedési részvény eszközalap (D - EUR) +1,44%.

EU – Kiskereskedelem

Az euróövezet kiskereskedelmi forgalma 0,2%-kal csökkent februárban havi alapon, míg az EU egészében 0,3%-os visszaesést mértek januárhoz képest. Ezzel szemben éves alapon a kiskereskedelmi volumen az euróövezetben és az EU-ban is 1,7%-kal volt magasabb, mint egy évvel korábban. A fogyasztási cikkek közül elsősorban az élelmiszerek és a dohánytermékek fogyasztása csökkent, míg az üzemanyagok értékesítése 0,7%-kal emelkedett havi alapon. A februári hónapban Litvániában és Lengyelországban volt a legnagyobb a visszaesés (-2,5%), Máltán és Bulgáriában viszont kiemelkedő növekedés volt tapasztalható a kiskereskedelemben.

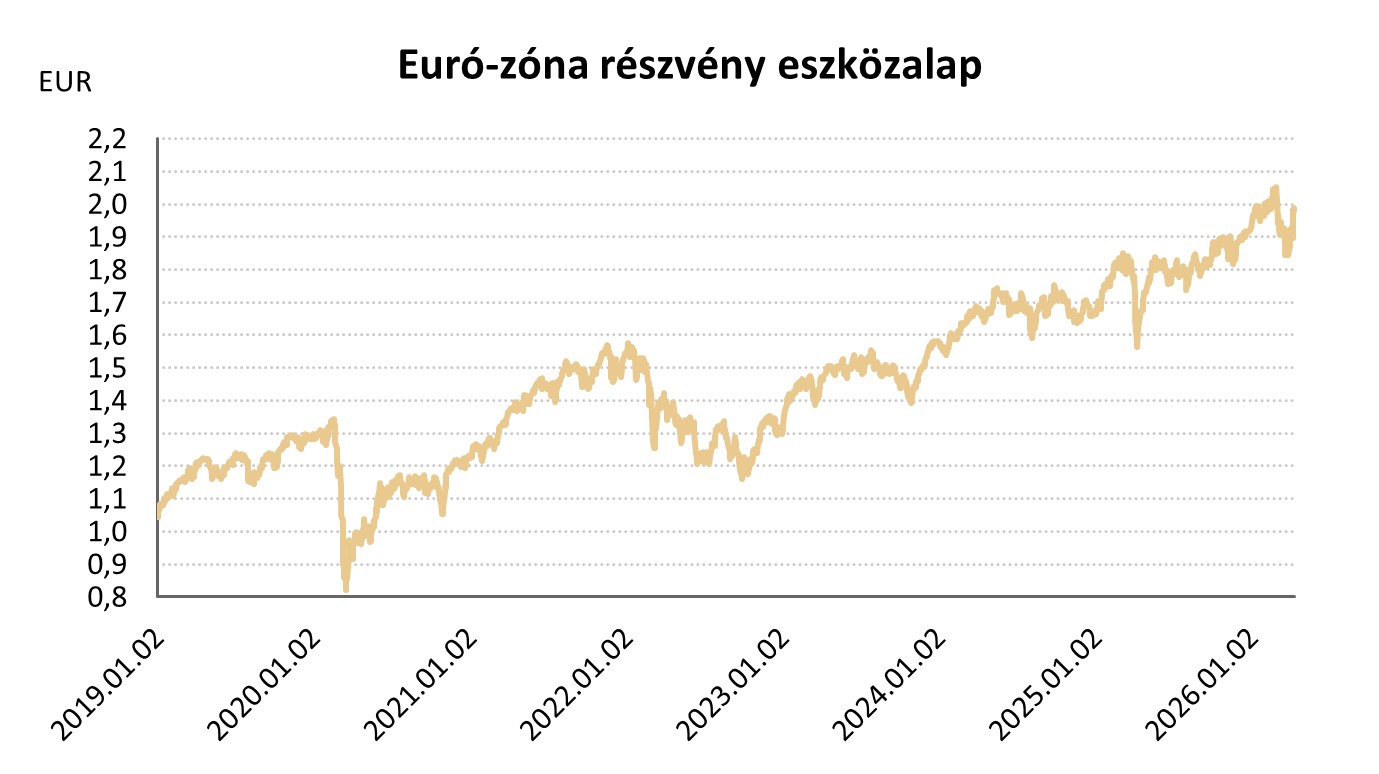

Európában pozitív befektetői hangulat uralkodott a héten, így az európai részvény eszközalapok befektetési egységeinek árfolyamai is emelkedtek: Európai részvény ESG eszközalap - A (HUF) +1,26%, Euró-zóna részvény eszközalap (B - EUR) +3,74%, EP Európai magas osztalékú részvény eszközalap (D - EUR) +2,91%, Európai részvény eszközalap (D - EUR) +4,01%.

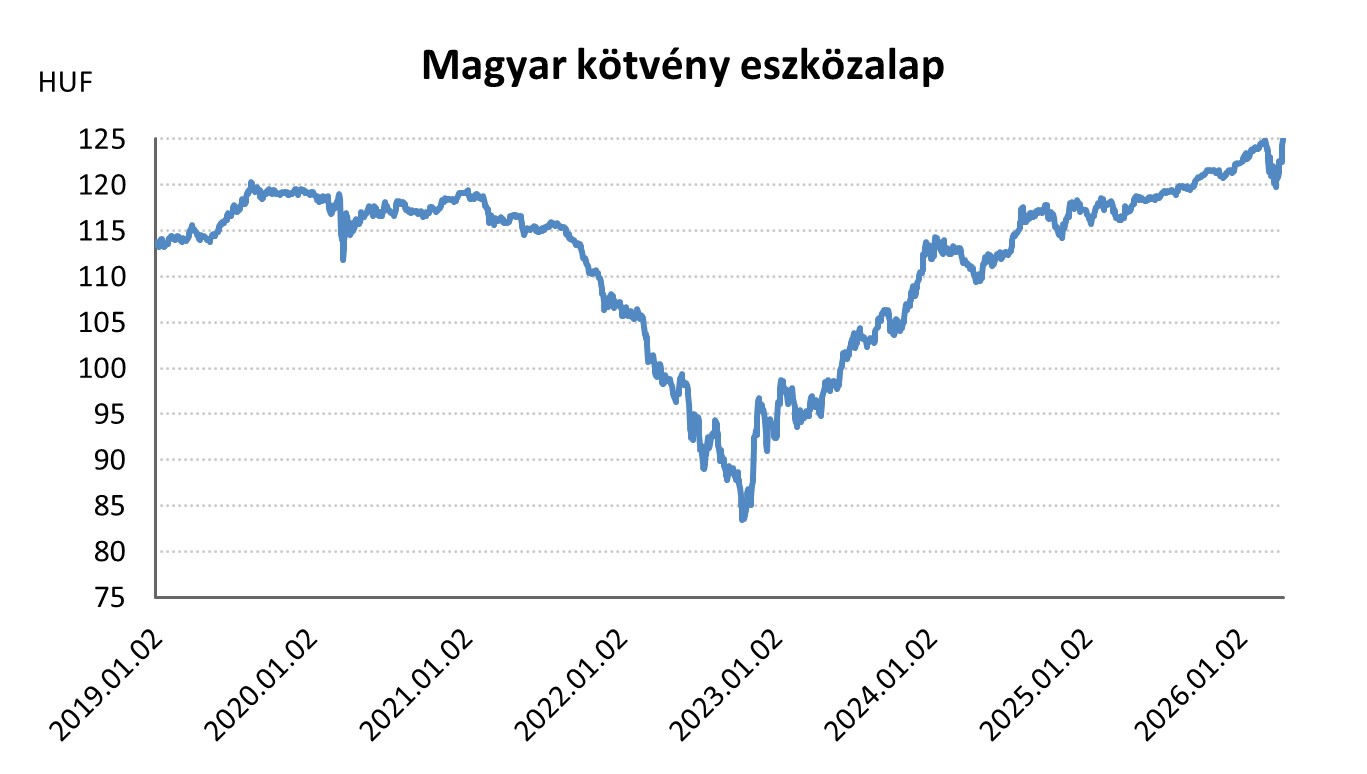

Magyarország – Ipar, infláció

A magyar ipari termelés februárban 1,5%-kal elmaradt az egy évvel korábbitól, miközben havi alapon 1,8%-os visszaesést mért a KSH. A feldolgozóipari alágak (járműgyártás, élelmiszeripar) többségében csökkent a termelés volumene, míg az elektronikai és villamosberendezés gyártás bővült. Egyelőre tehát 2026-ban is folytatja a gyengélkedést az ipar, az alacsony növekedést pedig továbbra is a lakossági fogyasztás tudja egyedül támogatni.

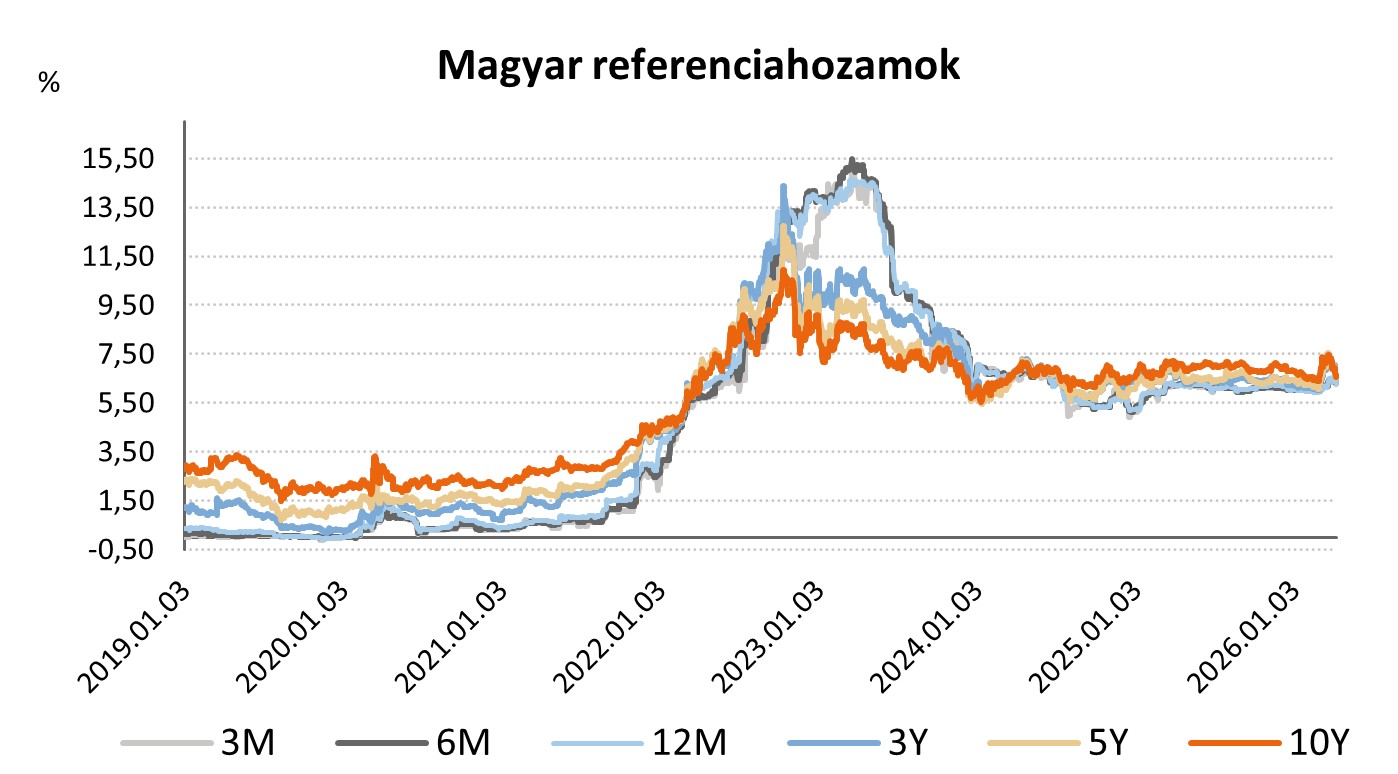

Az éves alapú infláció márciusban 1,8%-ra emelkedett a februári 1,4%-os szintről, de ezzel együtt is elmaradt az elemzők 2,2%-os várakozásaitól. A maginfláció tovább mérséklődött 2,1%-ról 1,9%-ra. Az áremelkedés üteme továbbra is az MNB 2–4%-os toleranciasávja alatt maradt, ami – a közel-keleti háború rendeződése esetén – ismét erősítheti a kamatcsökkentési várakozásokat.

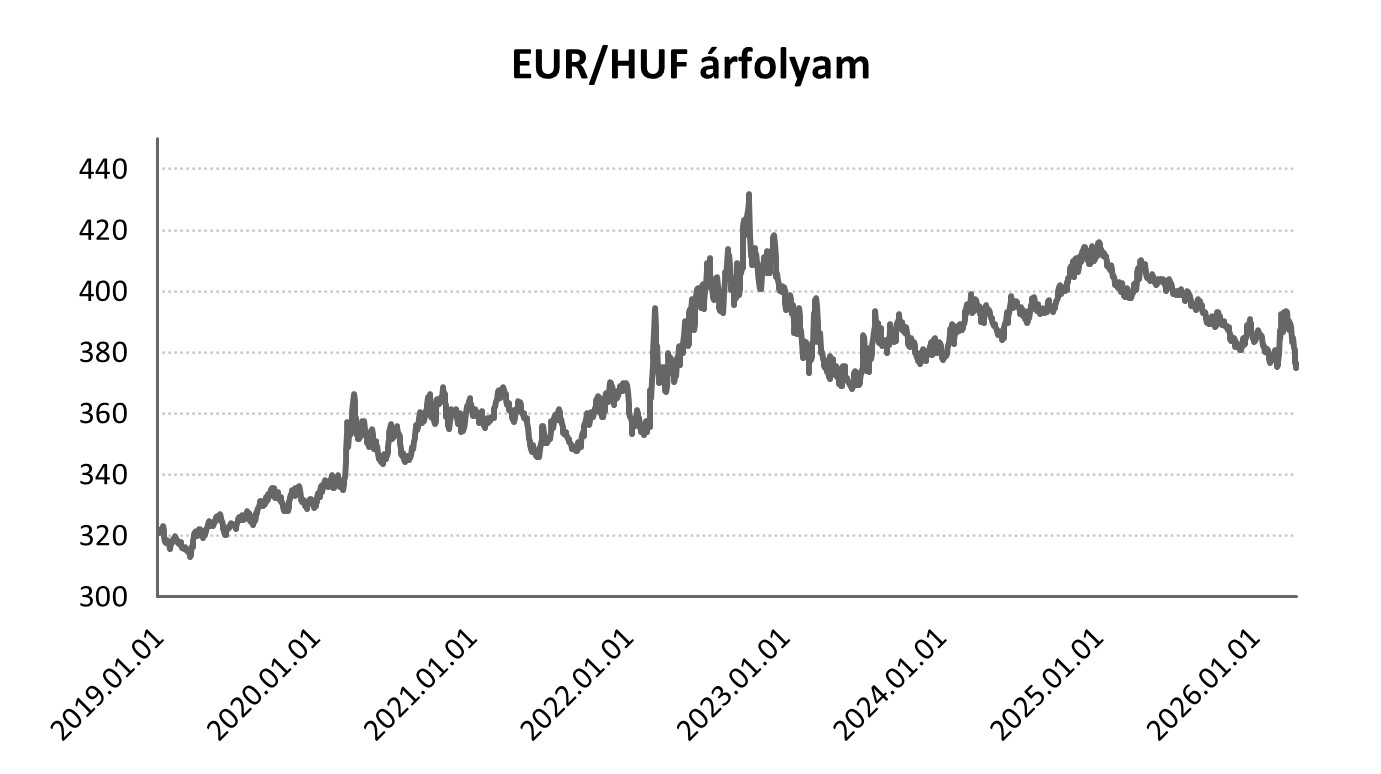

A vasárnapi országgyűlési választásokkal kapcsolatos előrejelzések hatására a hét végére rendkívüli mértékben emelkedtek a magyar részvény eszközalapok befektetési egységeinek árfolyamai: Magyar részvény eszközalap (A - HUF) +8,31%, Magyar részvénypiaci eszközalap (C - HUF) +8,27%, Részvény eszközalap (C - HUF) +8,23%.

Forrás: 2026.04.03-2026.04.10 között a Portfolio.hu, federalreserve.gov és a Bloomberg.com oldalakon megjelent cikkek, hírek, közlemények és elemzések.

Megjegyzés: Egy adott napi dátummal megjelenő árfolyam mindig az előző napi (Galaxis, Perpetuum, Visio, Motiva és Vista termékek esetén adott napi) gazdasági események, piaci mozgások alapján kialakult árfolyam. Ennek megfelelően az A és B jelű eszközalapok esetében a heti teljesítmények péntektől-péntekig terjedő árfolyamváltozást jelentenek, a C és D jelű eszközalapok esetében pedig szombattól-szombatig terjedő árfolyamváltozást.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}