Továbbra is bizonytalan a helyzet a Közel-Keleten, 4 éves csúcson a forint

2026.04.10. - 04.17.

Péntekre az iráni bejelentés a Hormuzi‑szoros megnyitásáról megkönnyebbülést hozott a piacokon, ezt közel 10%-os olajáresés követette, de a geopolitikai kockázatok továbbra is fennmaradtak. Az Egyesült Államokban a márciusi ipari termelés visszaesett az energia és feldolgozóipar gyengülése miatt. Az euróövezetben az infláció a vártnál erősebben gyorsult, főként az energiaárak megugrásának következtében, ami az EKB-t akár szigorúbb monetáris politikára ösztönözheti a következő hónapokban. Kínában az első negyedéves növekedés felülmúlta a várakozásokat az export erejének köszönhetően, miközben a belső kereslet továbbra is visszafogott. Magyarországon a választási eredmények után látványosan erősödött a forint, és számottevően estek az állampapírhozamok, javítva a pénzpiaci megítélést.

USA – Iráni háború, Ipar

Az iráni háborúval kapcsolatos fejlemények a héten is rendkívül turbulensek voltak. A múlt hétvégén, Pakisztánban lezajlott amerikai-iráni tárgyalások eredménytelenül zárultak, miután nem fogadták el egymás feltételeit a felek. Ezt követően csütörtökön Donald Trump bejelentette, hogy tíznapos tűzszünetről állapodtak meg az izraeli-libanoni konfliktust illetően, majd arról is nyilatkozott, hogy Irán kész lemondani az atomfegyver-fejlesztésekről, ezzel pedig az egész háború lezárása is a célegyenesbe érhet. Péntek délután az iráni külügyminiszter a Hormuzi-szoros teljes megnyitásáról tett közzé egy bejelentést, amit az amerikai elnök is üdvözölt, ezzel egyidejűleg pedig jelentősen, nagyjából 10%-kal csökkent a Brent olaj jegyzése. Az egyelőre pozitív fejleményeket beárnyékolja, hogy Irán újból lezárhatja a szorost, amennyiben az USA nem oldja fel az őket érintő tengeri blokádot.

A héten tették közzé a márciusra vonatkozó amerikai ipari termelési adatot, amely a +0,1%-os várakozásokhoz képest 0,5%-os csökkenést mutatott éves alapon. Ennek elsődleges oka a közműszektor, a bányászat és a feldolgozóipar (ezen belül főként a gépjárműgyártás) teljesítményének jelentős csökkenése.

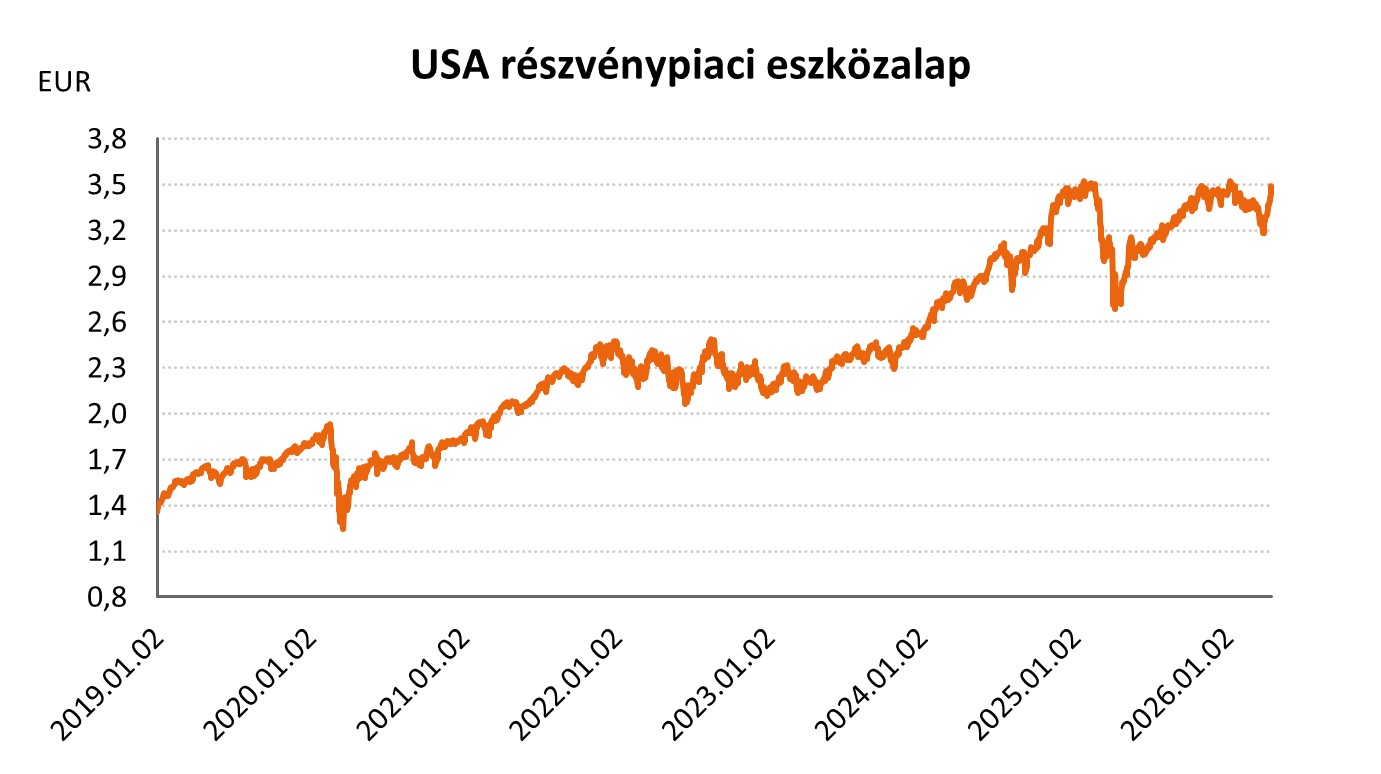

A Hormuzi-szoros megnyitásának híre pozitív hatással volt a befektetői hangulatra, így az USA és a globális részvény eszközalapok befektetési egységeinek árfolyamai többnyire emelkedni tudtak a héten: USA részvény ESG eszközalap - A (HUF) +1,73%, USA részvénypiaci eszközalap (B - EUR) +3,97%, EP USA részvény eszközalap (D - EUR) +3,82%, USA részvény eszközalap (D - EUR) +4,02%, Globális lendület részvény eszközalap (A - HUF) -0,39%, Nemzetközi részvénypiaci ESG eszközalap - B (EUR) +3,12%, Nemzetközi részvénypiaci eszközalap (C - HUF) -2,30%, EP Öt kontinens befektetés részvény eszközalap (D - EUR) +3,20%, Globális növekedési részvény eszközalap (D - EUR) +2,08%.

EU – Fogyasztói árindex, EKB

Az euróövezet éves inflációja a vártnál nagyobb mértékben, 2,6%-ra emelkedett márciusban a februári 1,9%-ról. Az emelkedést elsősorban a közel-keleti feszültségek okozta energiaáremelkedés hajtotta az előző hónapban. A 2,6%-os árnövekedéshez a legnagyobb mértékben a szolgálatások (+1,5%pont) és az energia (+0,48%pont) drágulása járult hozzá. A legjelentősebb éves infláció Romániában (9%) és Horvátországban (4,6%), míg a legalacsonyabb Dániában (1%) volt megfigyelhető –az Európai Unió tagállamaiban átlagosan 2,8% volt az áremelkedés üteme. A EKB elnöke „agilis” monetáris politikát ígért az április végi kamatdöntő ülés tekintetében - az elemzők egyelőre júniusig egy 25 bázispontos kamatemelésre számítanak az európai jegybank részéről.

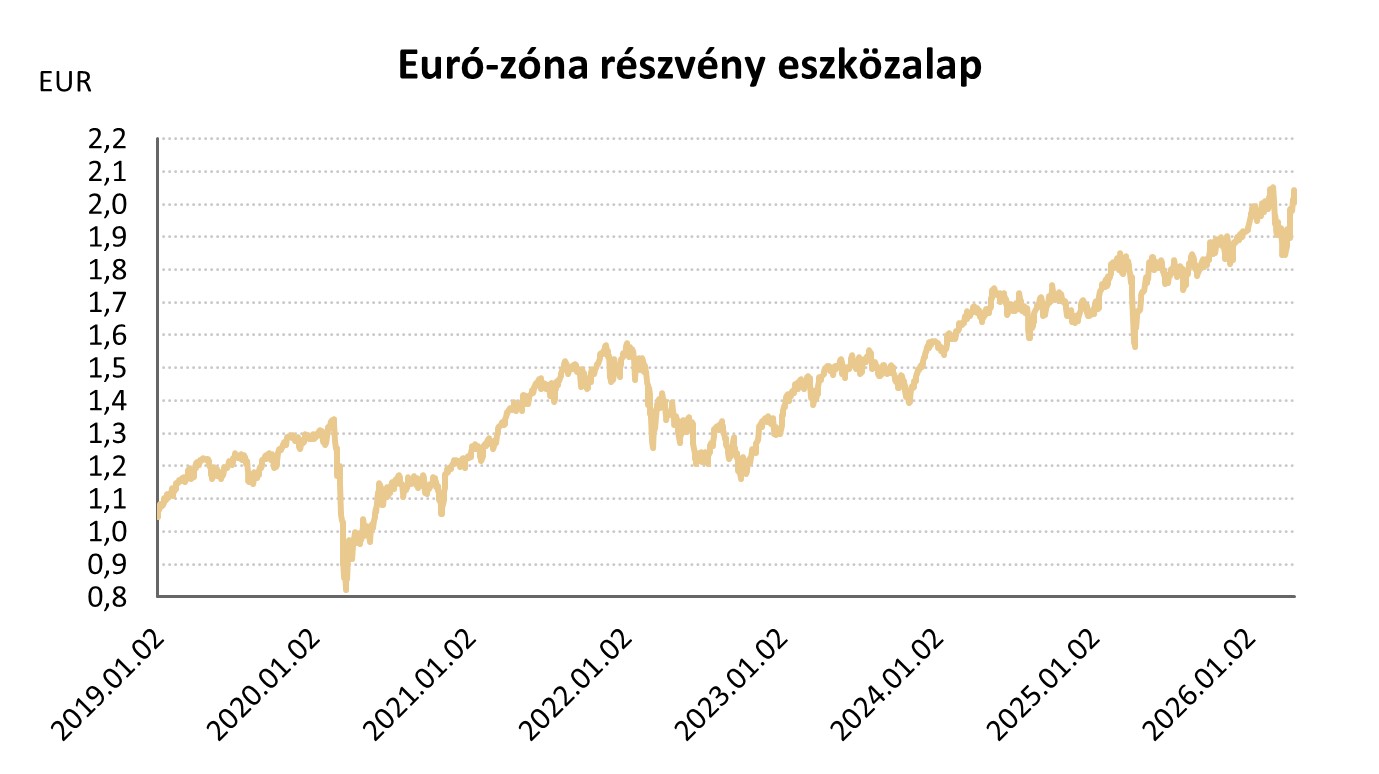

A pozitív részvénypiaci hangulat Európában is jellemző volt a héten, így az európai részvény eszközalapok befektetési egységeinek árfolyamai is emelkedtek: Európai részvény ESG eszközalap - A (HUF) -1,29%, Euró-zóna részvény eszközalap (B - EUR) +2,77%, EP Európai magas osztalékú részvény eszközalap (D - EUR) +1,35%, Európai részvény eszközalap (D - EUR) +1,79%.

Világ - Kína, Magyarország

A kínai gazdasági növekedés 5% lett az első negyedévben, ez 0,5 százalékponttal magasabb a 2025 negyedik negyedévi növekedésnél. Ezzel a 4,8%-os elemzői várakozásokat is felülmúlta a kínai gazdaság teljesítménye. A növekedést elsősorban az erős exportteljesítmény hajtotta, miközben a belföldi kereslet továbbra is gyenge maradt. Emellett a kormányzat csökkentette az idei évre vonatkozó GDP-növekedési céljait a 4,5-5%-os sávra, amit az előbb említett, alacsony belföldi kereslettel indokoltak – a következő negyedévekre tehát lassulhat a növekedés üteme.

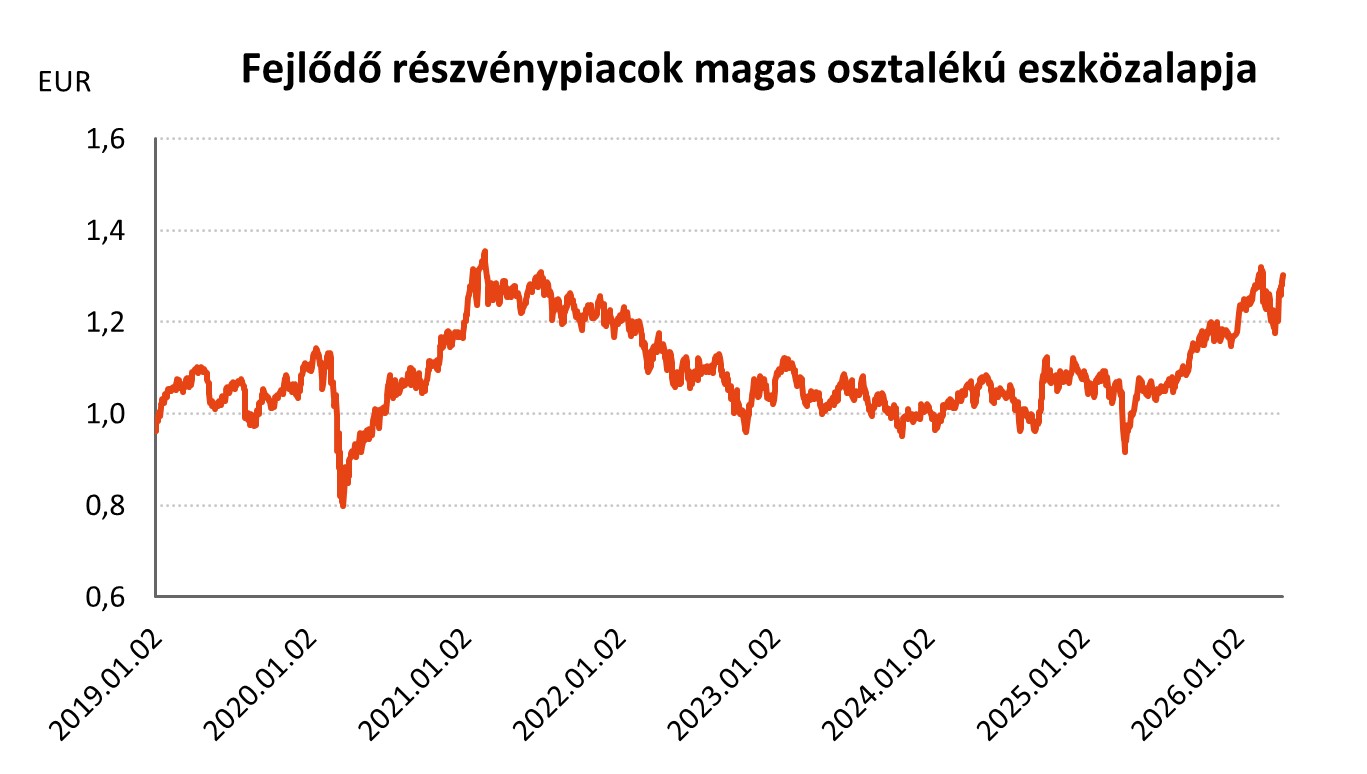

A várakozásokon felüli gazdasági növekedés híre mellett emelkedtek a kínai részvény eszközalapok befektetési egységeinek árfolyamai: Kínai részvény eszközalap (A - HUF) +3,88%, Kínai részvény eszközalap (B - EUR) +7,49%.

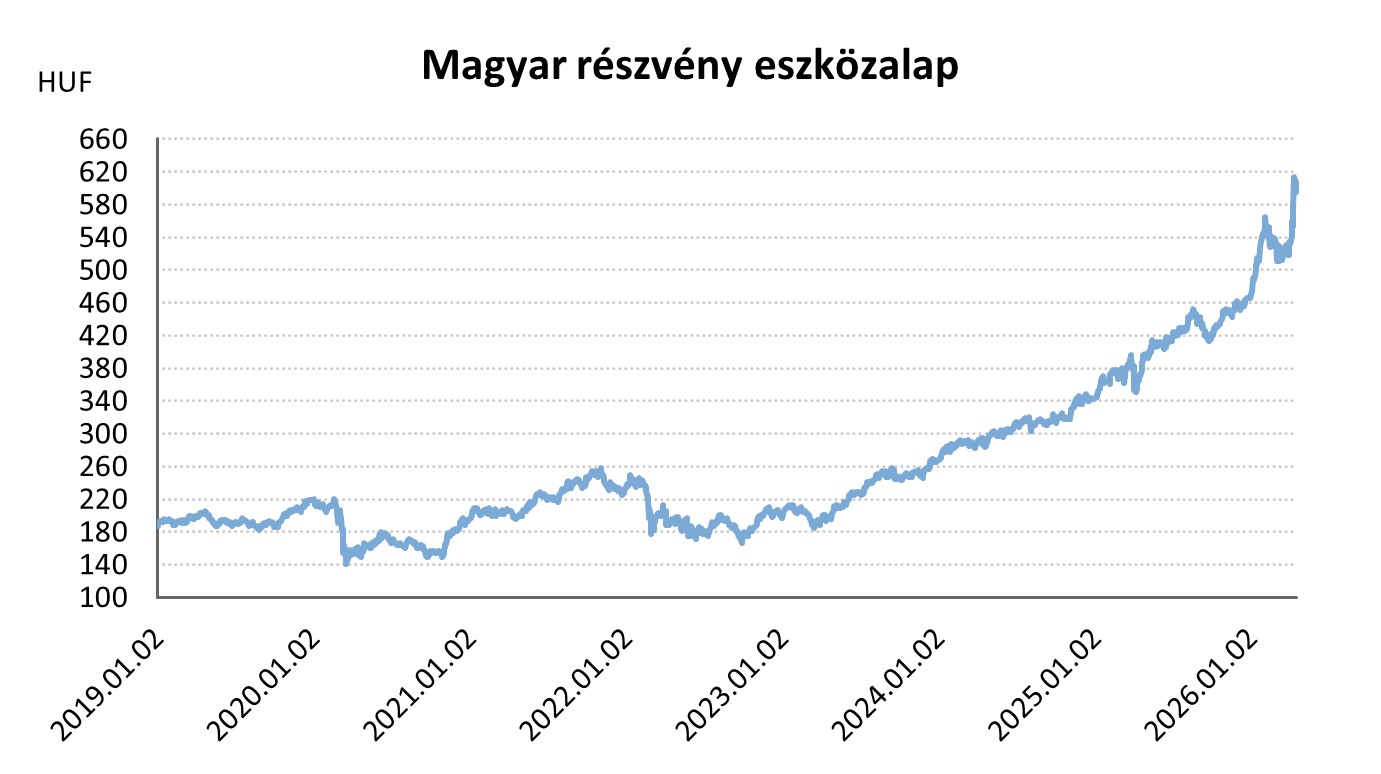

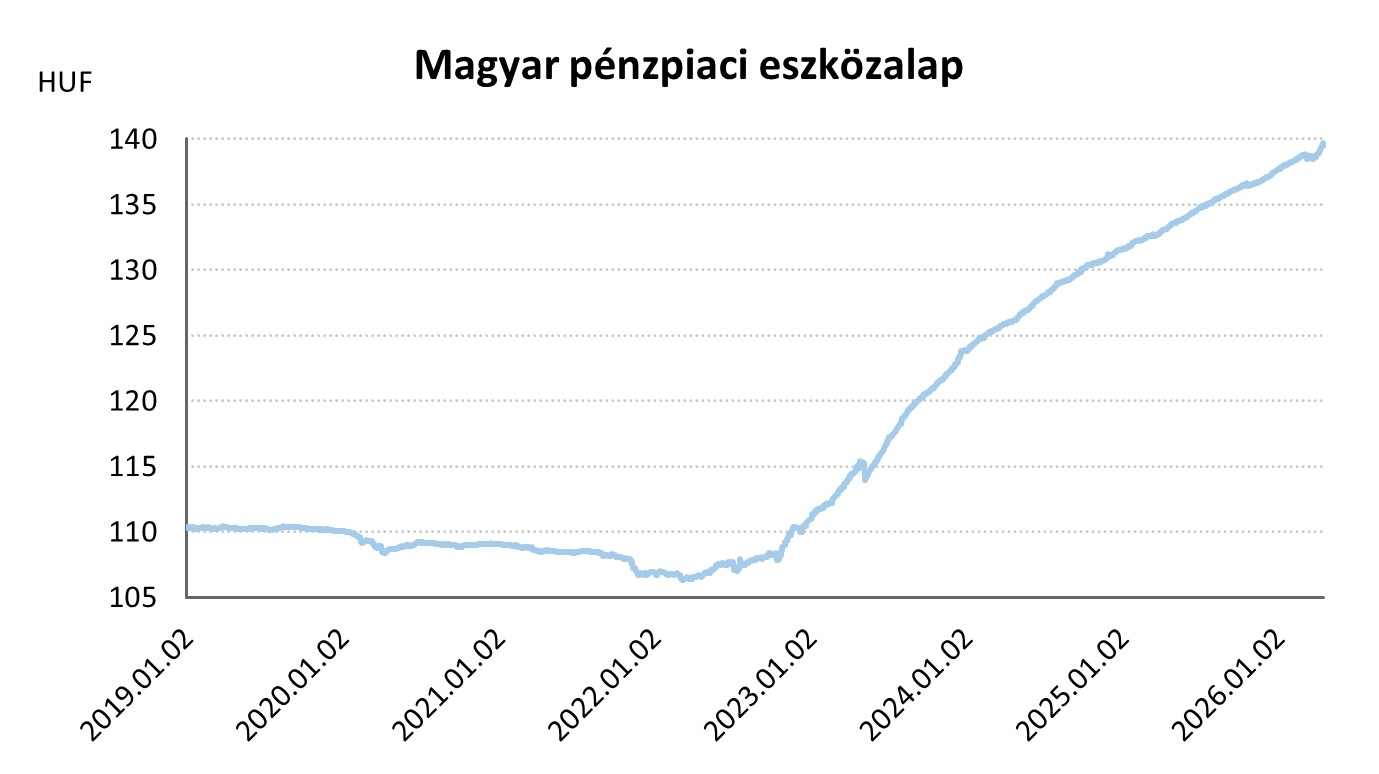

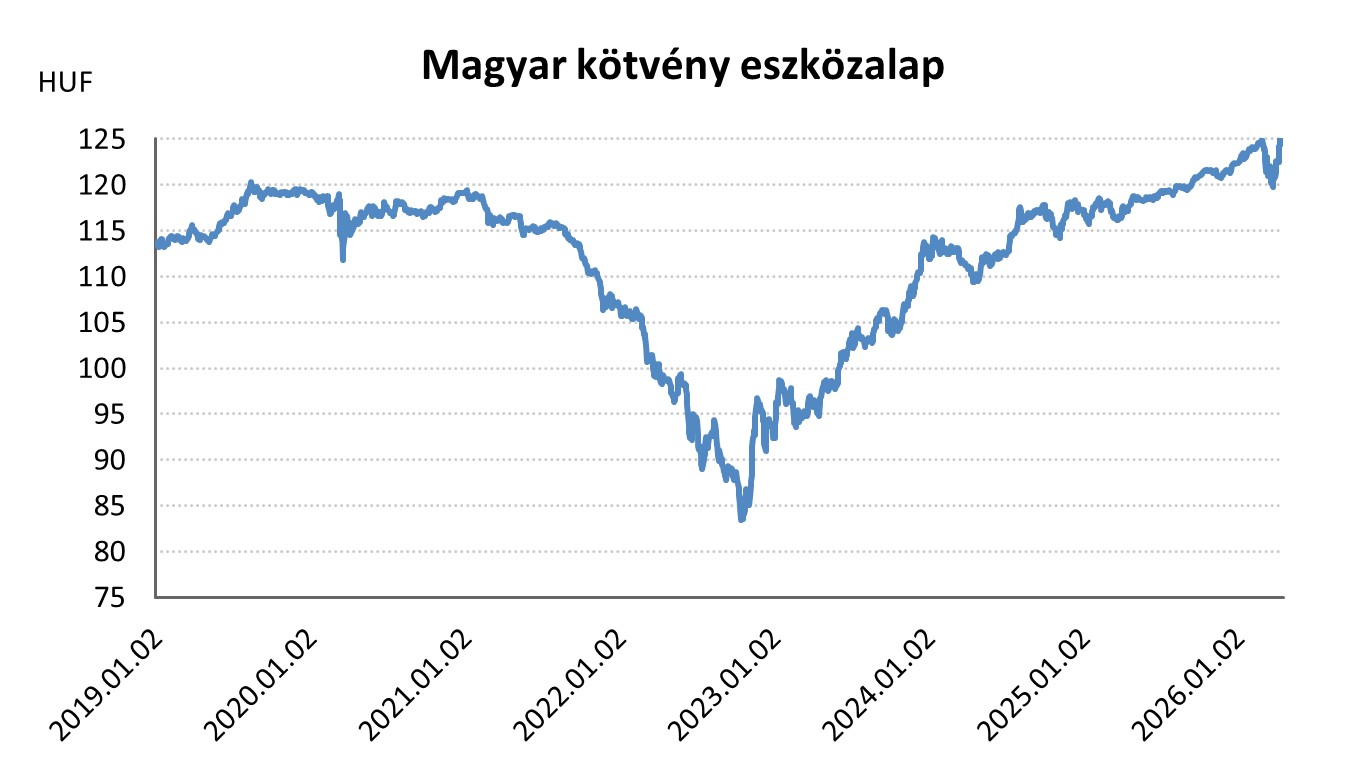

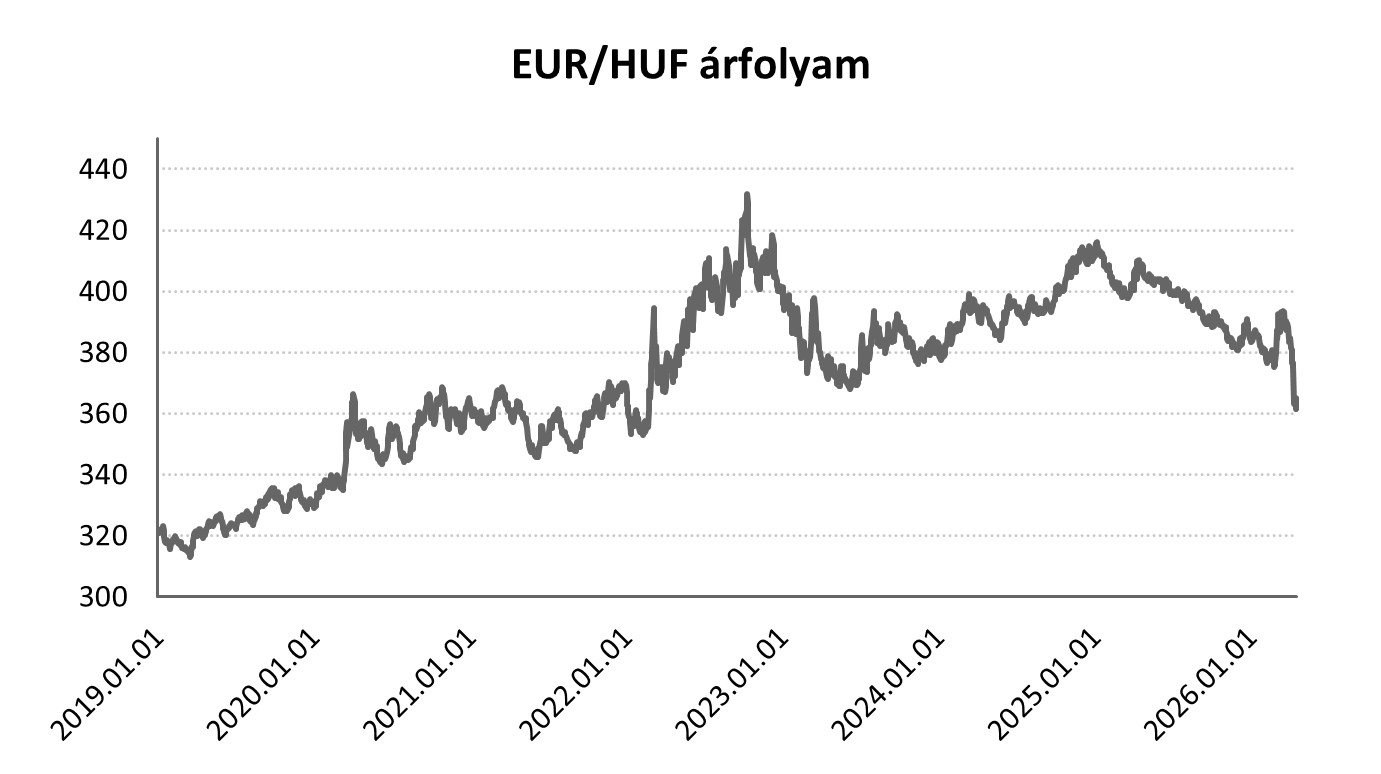

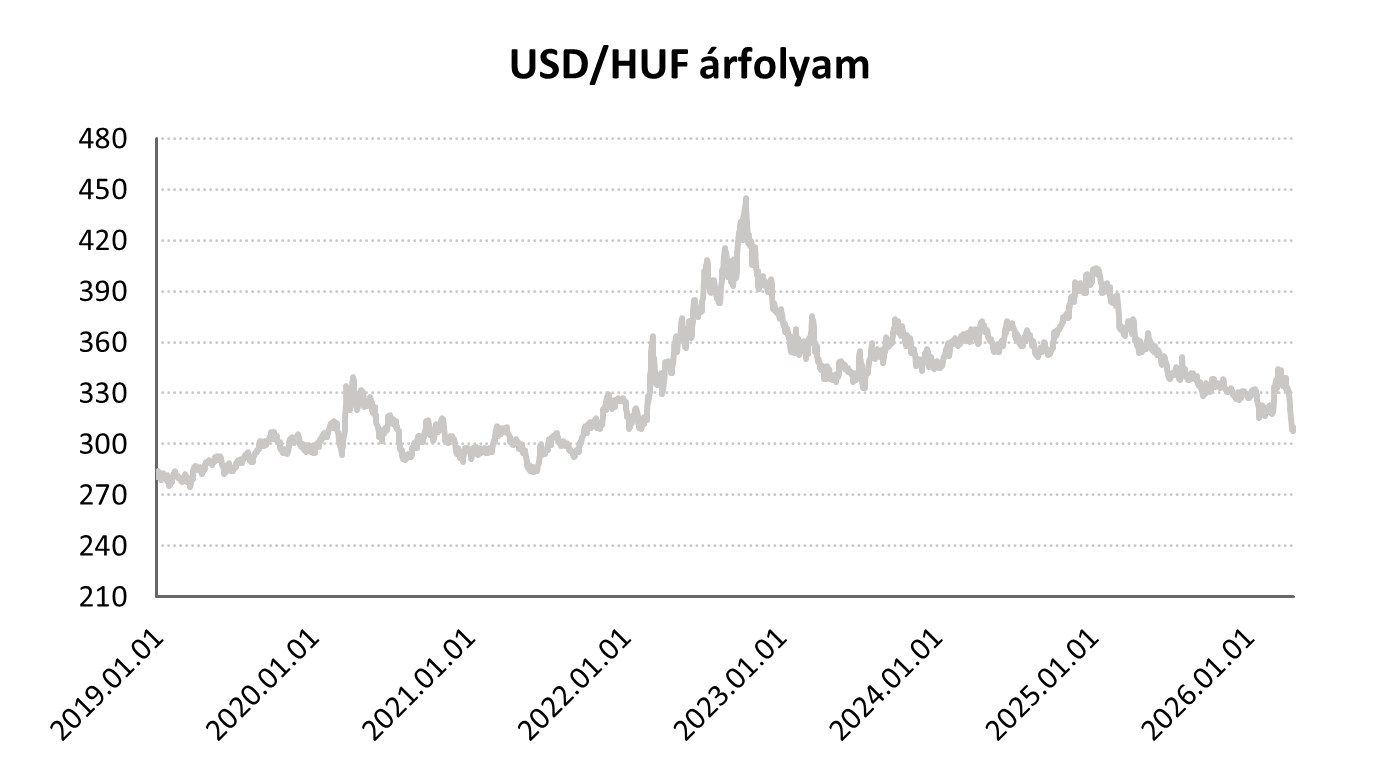

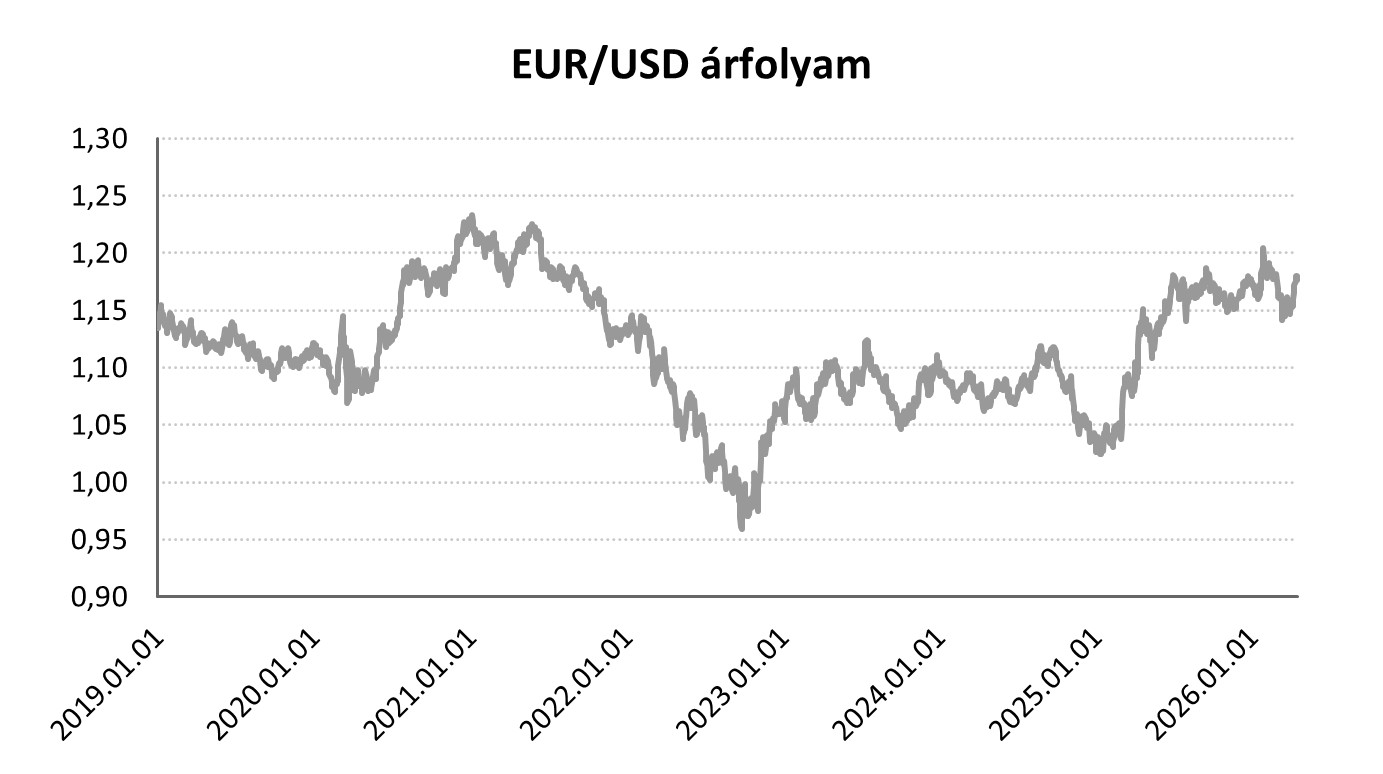

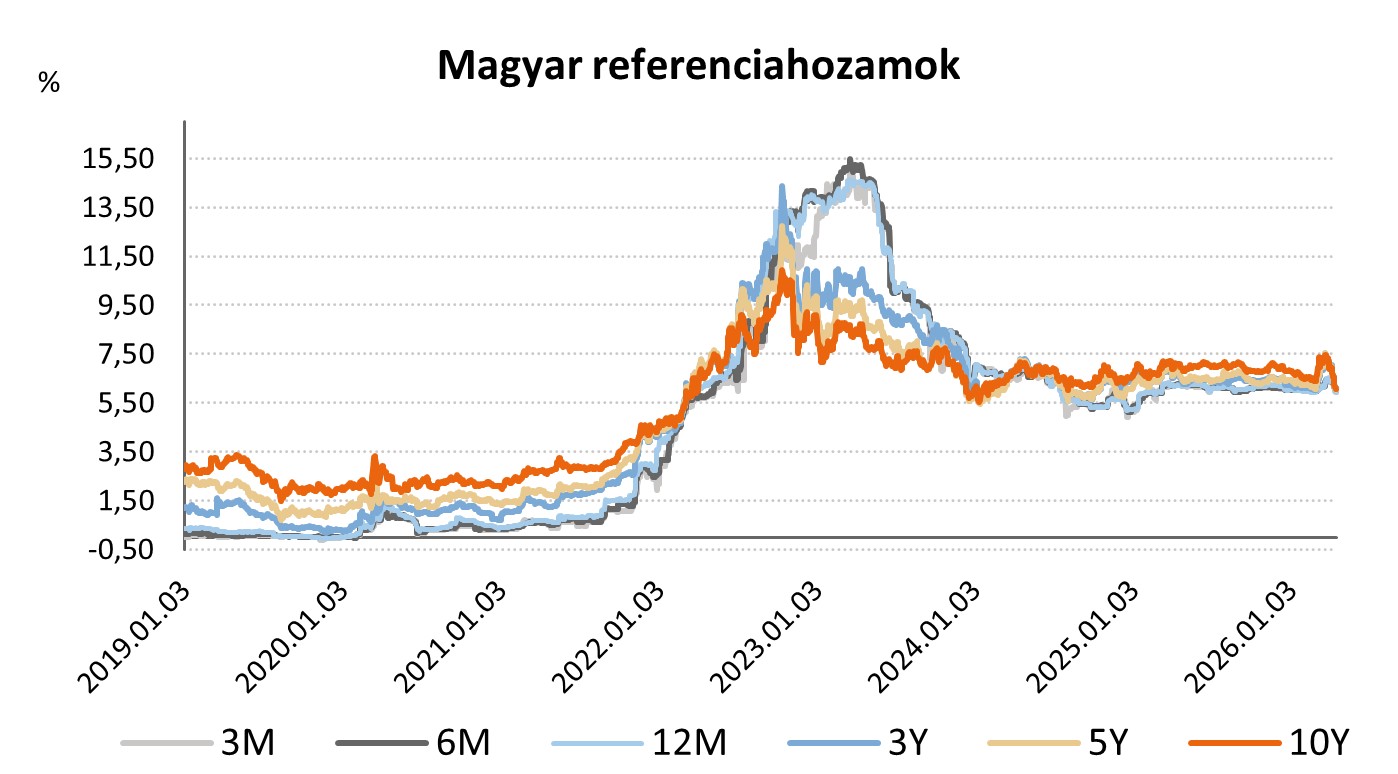

A Tisza Párt nyerte az országgyűlési választásokat, amit követően a forint egész héten jelentősen erősödni tudott – péntekre az euróval szemben a 360-as, a dollárral szemben pedig a 300-as szint környékéig esett a hazai fizetőeszköz jegyzése. Emellett a 10 éves állampapírhozam 6,1% környékére, nagyjából 140 bázisponttal csökkent a március végi szinthez képest.

Az országgyűlési választást követő héten tovább javult a magyar részvénypiacon a hangulat, így továbbra is emelkedtek a magyar részvény eszközalapok befektetési egységeinek árfolyamai: Magyar részvény eszközalap (A - HUF) +5,37%, Magyar részvénypiaci eszközalap (C - HUF) +5,25%, Részvény eszközalap (C - HUF) +5,21%.

Forrás: 2026.04.11-2026.04.17 között a Portfolio.hu, federalreserve.gov és a Bloomberg.com oldalakon megjelent cikkek, hírek, közlemények és elemzések.

Megjegyzés: Egy adott napi dátummal megjelenő árfolyam mindig az előző napi (Galaxis, Perpetuum, Visio, Motiva és Vista termékek esetén adott napi) gazdasági események, piaci mozgások alapján kialakult árfolyam. Ennek megfelelően az A és B jelű eszközalapok esetében a heti teljesítmények péntektől-péntekig terjedő árfolyamváltozást jelentenek, a C és D jelű eszközalapok esetében pedig szombattól-szombatig terjedő árfolyamváltozást.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}