Technológiai szektor, inflációs félelmek az eurózónában

2026.05.15. - 05.22.

A közel keleti helyzet továbbra is feszült, mivel a békéről szóló nyilatkozatok ellenére Irán újabb támadásokat helyezett kilátásba, a piacok már egyre kevésbé reagálnak a hírekre. Az amerikai feldolgozóipar erősen bővült a készletek felhalmozása miatt, míg a technológiai szektorban az Nvidia továbbra is kiemelkedően teljesít. Európában javult a hangulat, de az EKB szerint az inflációs nyomás tartós maradhat. Kínában az export húzza a gazdaságot, miközben a belső kereslet gyenge. Közben a tiszaújvárosi robbanás hatására a MOL árfolyama esett, bár a működésben nem várnak jelentős fennakadást.

USA – Irán, Feldolgozóipar, Tech szektor

Szerdán Trump azt nyilatkozta, hogy a háború lezárásáról szóló egyeztetések a végső szakaszban vannak. Ezt követően, pénteken Marco Rubio, amerikai külügyminiszter bejelentette, hogy az USA nem fogja hagyni, hogy Irán ellenőrizze a Hormuzi-szorost, emellett hozzátette, hogy vannak jó jelek a béke irányában, de túl optimista sem szeretne lenni. Eközben Irán újabb katonai csapásokat helyezett kilátásba, a helyzet tehát továbbra is bizonytalan – a piacok már nem reagálnak jelentősen az amerikai elnök pozitív bejelentéseire sem.

Az amerikai feldolgozóipar teljesítménye májusban négyéves csúcsot ért el, a vállalatok ugyanis az iráni háború okozta áremelkedés félelme miatt felgyorsították a készleteik feltöltését.

A technológiai szektorban sem volt hiány az eseményekből a héten. Az Nvidia közzétette az első negyedéves gyorsjelentését, amely újra felülmúlta a várakozásokat: az eredményesség továbbra is kiemelkedő, a vállalat vezetése pedig felfelé módosította az előrejelzéseit is. Emellett fontos fejlemény, hogy a SpaceX és az OpenAI is tervezi a részvényeinek tőzsdére való bevezetését – a két vállalat olyan jelentős szereplő, hogy a tech szektor indexeken belüli súlyát soha nem látott magasságokba emelhetnék.

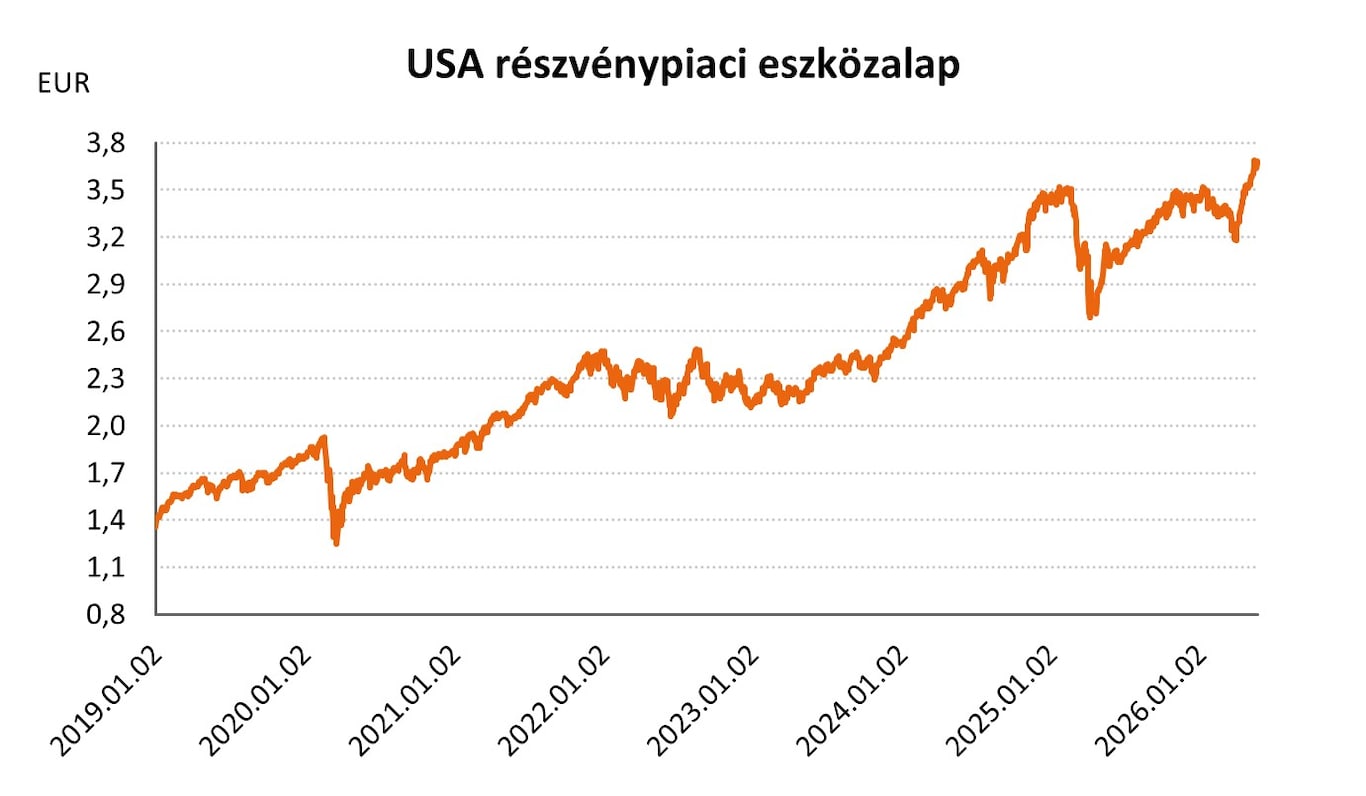

A pozitív makrogazdasági jelentés és a kiemelkedő Nvidia gyorsjelentés mellett USA és a globális részvény eszközalapok befektetési egységeinek árfolyamai kis mértékben emelkedni tudtak: USA részvény ESG eszközalap - A (HUF) +0,46%, USA részvénypiaci eszközalap (B - EUR) +0,66%, EP USA részvény eszközalap (D - EUR) +0,61%, USA részvény eszközalap (D - EUR) +0,67%, Globális lendület részvény eszközalap (A - HUF) +2,17%, Nemzetközi részvénypiaci ESG eszközalap - B (EUR) +2,33%, Nemzetközi részvénypiaci eszközalap (C - HUF) +1,79%, EP Öt kontinens befektetés részvény eszközalap (D - EUR) +1,36%, Globális növekedési részvény eszközalap (D - EUR) +1,08%.

EU – Ifo index, Fogyasztói bizalom, Infláció

Az Ifo gazdaságkutató intézet által nyilvánosságra hozott német üzletiklíma-index a várakozásokkal ellentétben emelkedni tudott májusban: a két hónapja tartó visszaesést követően 84,9 pontra nőtt az index a 84,2 pontos előrejelzéseket felülmúlva.

Az eurózónában -19 pontra emelkedett a fogyasztói bizalom májusban az áprilisi -20,6 pontról – az elemzők ezzel szemben további csökkenést prognosztizáltak.

Péntek délutáni beszédében arra hívta fel a figyelmet az Európai Központi Bank elnöke, hogy az eurózónában tovább emelkedhet az infláció még abban az esetben is, ha a közeljövőben újra megnyitásra kerül a Hormuzi-szoros – ennek oka, hogy a háború olyan hatásokkal bír az európai gazdaságra, amelyek késleltetve jelentkeznek az ellátási láncokban.

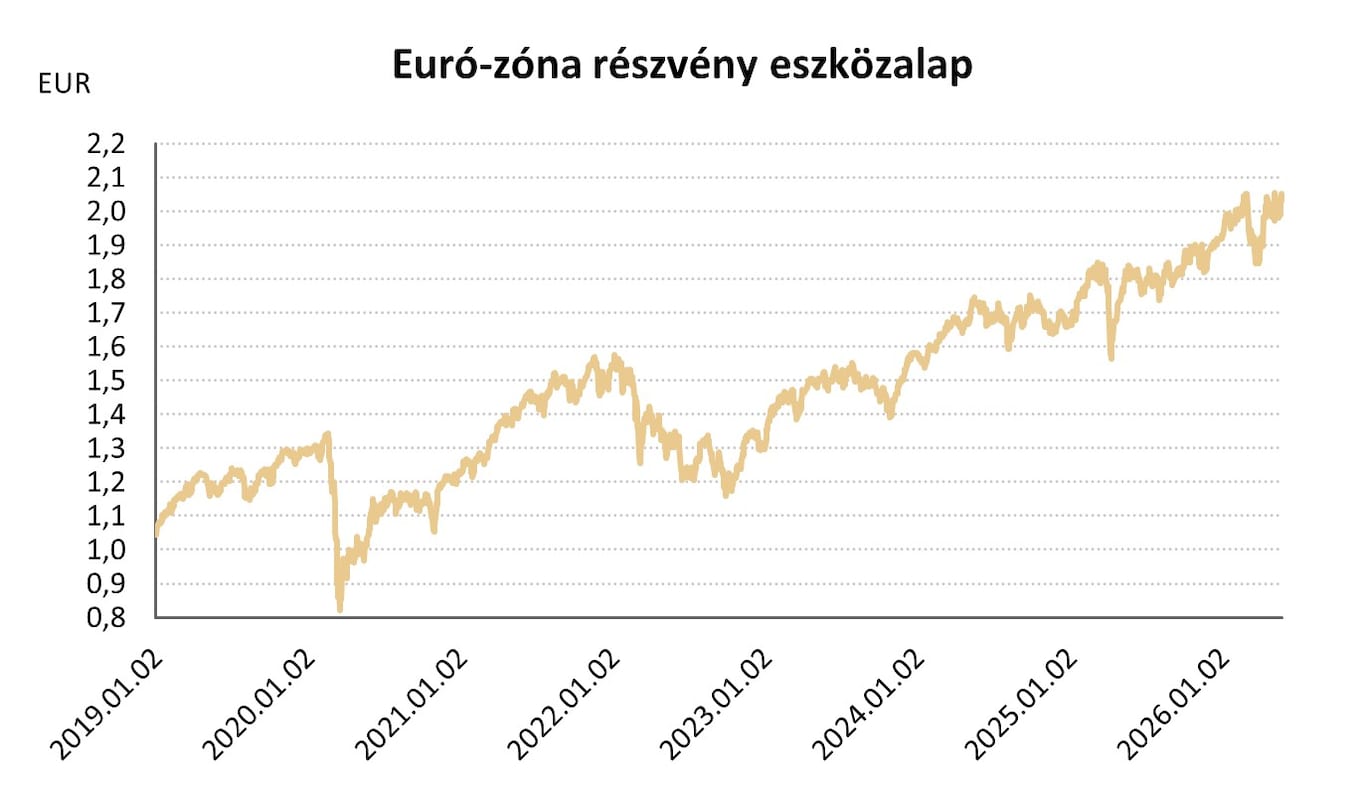

A pozitív nemzetközi részvénypiaci hangulat Európában is jellemző volt, az EKB figyelmeztetésére nem reagáltak érdemben a befektetők, így az európai részvény eszközalapok befektetési egységeinek árfolyamai emelkedni tudtak: Európai részvény ESG eszközalap - A (HUF) +3,16%, Euró-zóna részvény eszközalap (B - EUR) +3,53%, EP Európai magas osztalékú részvény eszközalap (D - EUR) +2,91%, Európai részvény eszközalap (D - EUR) +3,27%.

Világ - Kína, MOL

Kettős kép árnyékolja be a kínai gazdaságot az áprilisi adatokat is tartalmazó makrogazdasági jelentések alapján. A külkereskedelem rendkívül jól teljesít – az exportra termelő vállalatok húzzák a gazdasági növekedést. Ezzel szemben a belső piac kifejezetten rossz állapotban van: a beruházások a várakozásokkal ellentétben csökkentek, a kiskereskedelmi forgalom pedig alig nőtt az év első négy hónapjában.

Ázsiában is éreztette hatását a globális pozitív tőkepiaci hangulat, amin a negatívabb makrogazdasági jelentések sem rontottak, így a kínai magyar részvény eszközalapok befektetési egységeinek árfolyamai emelkedni tudtak: Kínai részvény eszközalap (A - HUF) +2,48%, Kínai részvény eszközalap (B - EUR) +2,60%.

Pénteken robbanás történt a MOL üzemében Tiszaújvárosban, amelyet a délelőtt folyamán el is oltottak – ez már a második komoly baleset a közelmúltban: tavaly ősszel a százhalombattai finomítóban következett be tűzeset. A telephely többi egysége továbbra is működőképes maradt, így a vállalat pedig nem vár érdemi hatást a finomítási folyamatokra – az esetet követően közel 3%-kal esett a MOL árfolyama.

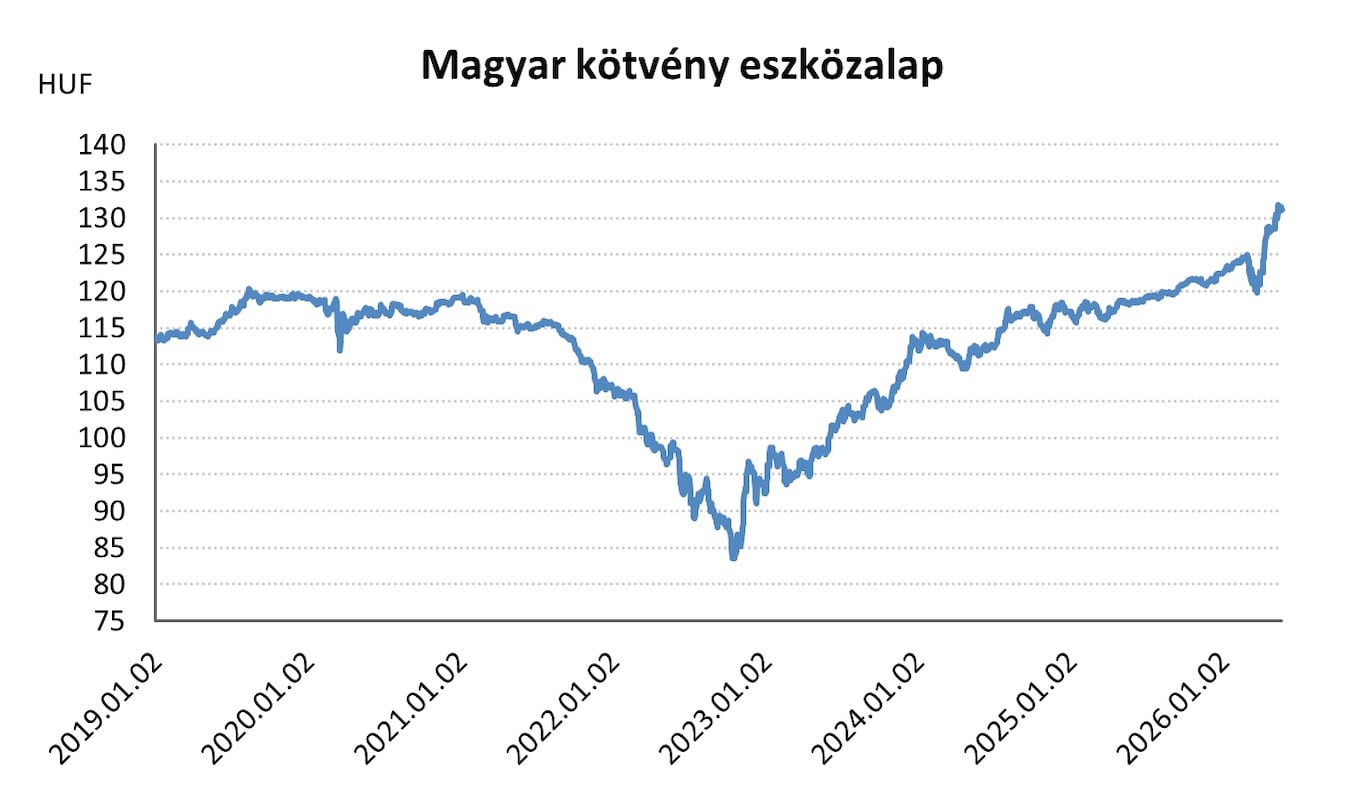

A magyar részvénypiacon többnyire negatív hangulat alakult ki a nemzetközi trenddel ellentétben, amelyben közrejátszott a MOL üzemében történt baleset is, így a magyar részvény eszközalapok befektetési egységeinek árfolyamai csökkentek a héten: Magyar részvény eszközalap (A - HUF) -1,67%, Magyar részvénypiaci eszközalap (C - HUF) -1,69%, Részvény eszközalap (C - HUF) -1,71%

Forrás: 2026.05.16-2026.05.22 között a Portfolio.hu, federalreserve.gov és a Bloomberg.com oldalakon megjelent cikkek, hírek, közlemények és elemzések.

Megjegyzés: Egy adott napi dátummal megjelenő árfolyam mindig az előző napi (Galaxis, Perpetuum, Visio, Motiva és Vista termékek esetén adott napi) gazdasági események, piaci mozgások alapján kialakult árfolyam. Ennek megfelelően az A és B jelű eszközalapok esetében a heti teljesítmények péntektől-péntekig terjedő árfolyamváltozást jelentenek, a C és D jelű eszközalapok esetében pedig szombattól-szombatig terjedő árfolyamváltozást.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}