Fontos makrogazdasági mutatók az USA-ban, stagnál a kínai feldolgozóipar

2026.05.29. - 06.05.

Az amerikai gazdaság a vártnál erősebb képet mutatott, ami növekvő inflációs kockázatokat és kamatemelési várakozásokat erősít. A részvénypiac erre negatívan reagált, élen a hozamokra érzékenyen reagáló technológiai részvényekkel. Eközben a geopolitikai feszültségek és a kereskedelmi viták kockázatai is jelen vannak. Az eurózónában a növekedés továbbra is gyenge, a Kínával való gazdasági kapcsolatok pedig feszültebbé váltak. Kínában a feldolgozóipar stagnál, ami a külső kereslet visszaesésére utal. Magyarországon az ipari teljesítmény továbbra is visszafogott, a bővülést főként új kapacitások támogatják.

USA – Makromutatók, Részvénypiac, Vámok

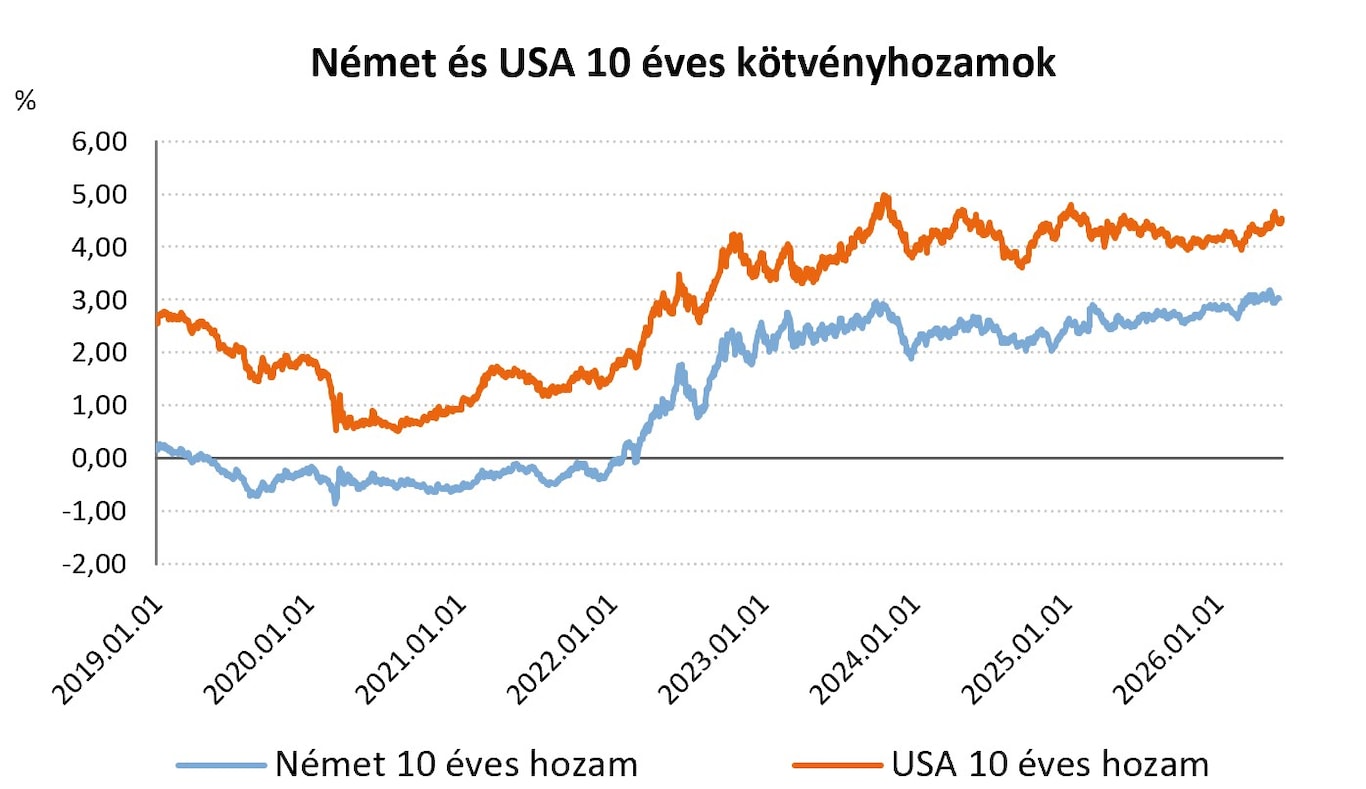

A héten erős adatok érkeztek az amerikai gazdaság állapotáról: a feldolgozóipar és a szolgáltatóipar beszerzési menedzserindexe is bővülést mutatott, várakozásokat felülmúló mértékben. Emellett a munkanélküliségi ráta az eddigi 4,3%-os szinten maradt (a vártánál erősebb foglalkoztatásbővülés mellett), így összességében az iráni háború miatti negatív várakozások nem igazolódtak be. A számok egyre inkább egy túlfűtött gazdaságot mutatnak, a növekvő inflációs nyomás miatt pedig a befektetők kiemelt figyelemmel fogják kísérni a Trump által kinevezett új Fed elnök első, júniusi kamatdöntését. A legnagyobb kérdés, hogy az egyre inkább árazott kamatemelést meglépi-e a friss jegybanki vezetés.

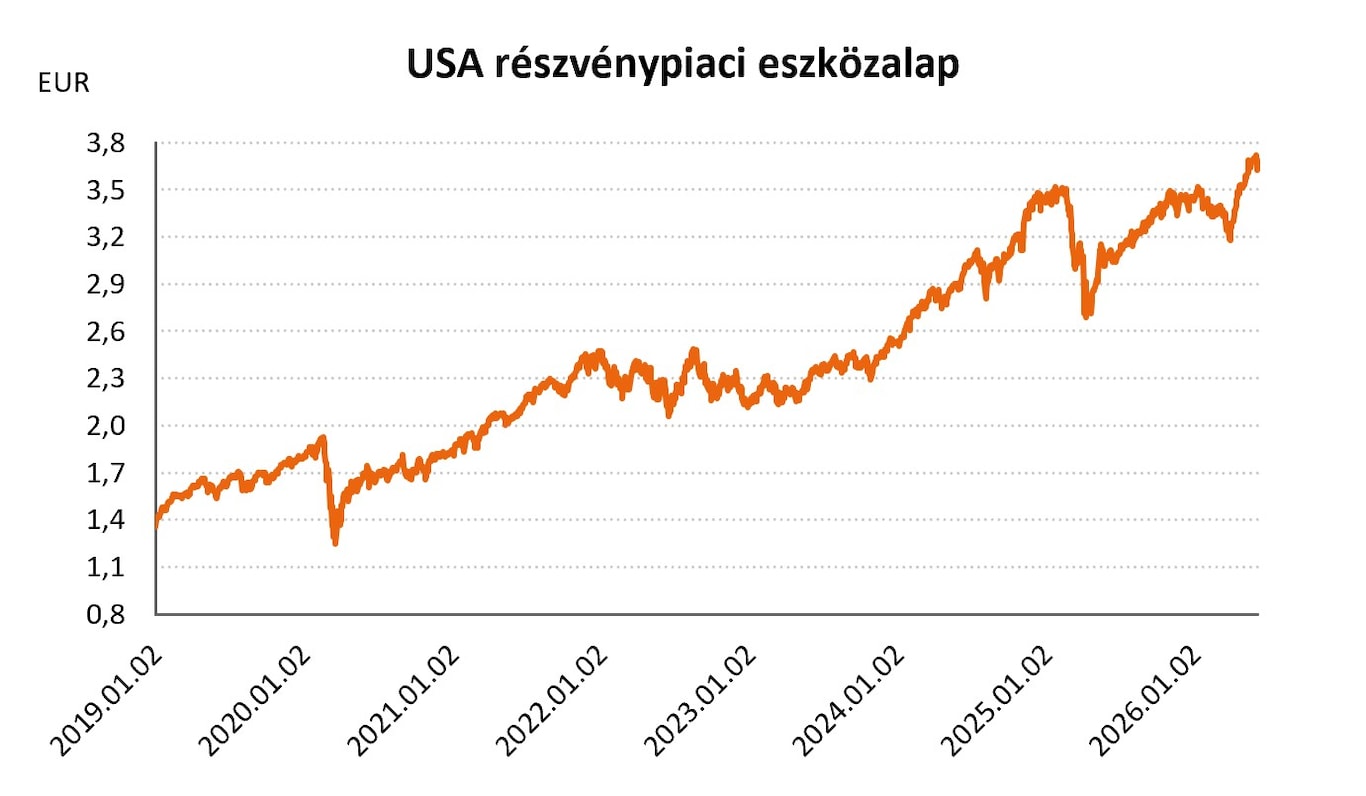

Az USA részvénypiaca továbbra is kiemelkedően teljesít, annak ellenére, hogy sokasodnak a baljós jelek a jelenlegi gazdasági helyzetben. A történelmi csúcsok sorra dőltek meg – habár péntekre negatívabb lett a befektetői hangulat – miközben az iráni háború egyelőre nem a béke felé halad, Donald Trump már a Hormuzi-szoros esetleges szeptemberi megnyitásáról beszélt. Emellett az amerikai elnök újabb vámintézkedéseket is javasolt – többek között – az EU-val és Kanadával szemben.

A hét végére romlott a hangulat a részvénypiacokon, így az USA és a globális részvény eszközalapok befektetési egységeinek árfolyamai többnyire csökkentek: USA részvény ESG eszközalap - A (HUF) -0,71%, USA részvénypiaci eszközalap (B - EUR) -2,01%, EP USA részvény eszközalap (D - EUR) -3,03%, USA részvény eszközalap (D - EUR) -2,01%, Globális lendület részvény eszközalap (A - HUF) -0,83%, Nemzetközi részvénypiaci ESG eszközalap - B (EUR) -0,73%, Nemzetközi részvénypiaci eszközalap (C - HUF) +0,36%, EP Öt kontinens befektetés részvény eszközalap (D - EUR) -1,29%, Globális növekedési részvény eszközalap (D - EUR) -0,86%.

EU – Külkereskedelem, GDP

Az EU és Kína közötti gazdasági kapcsolat új, feszültebb szakaszba léphet, mivel Brüsszel egyre határozottabban törekszik a kínai függőségek csökkentésére és a piacvédelem erősítésére. A viták középpontjában az elektromosautó vámok, a kritikus nyersanyagok ellátása, a közbeszerzési korlátozások és a kínai beruházások ellenőrzése állnak.

Összességében az EU gazdasága a következő negyedévre gyenge, stagnálásközeli pályán maradhat, az első negyedéves növekedés 0,3% lett éves alapon, ezzel alulmúlta a 0,8%-os várakozásokat. A rangsorban több kisebb és kelet európai ország mutat erősebb dinamikát, miközben a nagy gazdaságok gyengélkedése az egész uniós mezőnyt visszahúzza.

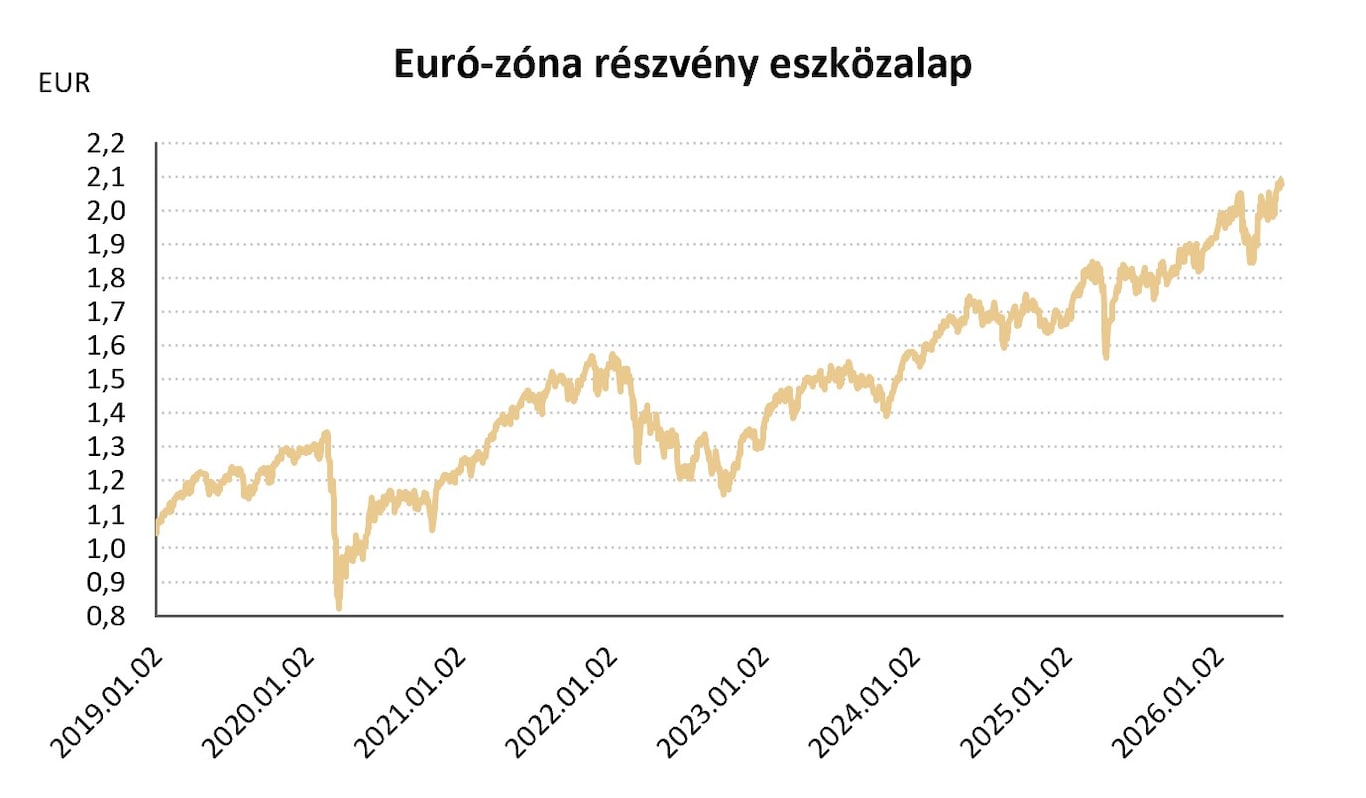

Az európai részvénypiacokon iránykeresés volt jellemző, így az részvény eszközalapok befektetési egységeinek árfolyamai nem változtak jelentősen a héten: Európai részvény ESG eszközalap - A (HUF) -0,20%, Euró-zóna részvény eszközalap (B - EUR) -0,03%, EP Európai magas osztalékú részvény eszközalap (D - EUR) -0,31%, Európai részvény eszközalap (D - EUR) +0,05%.

Világ - Kína, Olaj, Magyar ipar

A kínai feldolgozóipar teljesítménye májusban stagnált, mivel a BMI épp 50 pont lett, miközben a külső kereslet érezhetően gyengült. Az export kereslet visszaesése főleg a fogyasztási cikkeknél volt jelentős - ez tovább erősíti a nyomást a kormányzaton, hogy élénkítsék a belső keresletet.

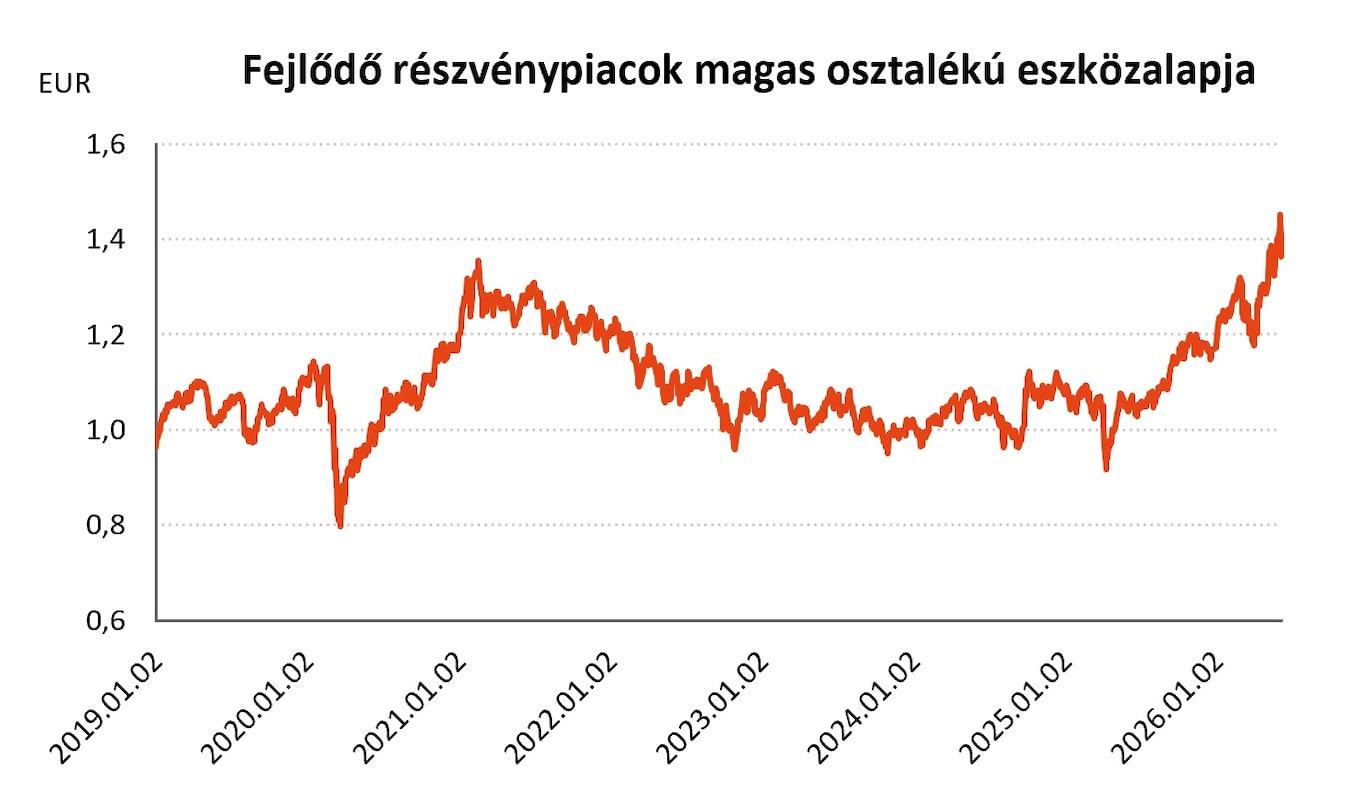

A kínai gazdaságról érkező negatív hírek és a kedvezőtlen nemzetközi befektetői hangulat mellett a kínai részvény eszközalapok befektetési egységeinek árfolyamai csökkenést mutattak a héten: Kínai részvény eszközalap (A - HUF) -3,74%, Kínai részvény eszközalap (B - EUR) -3,69%.

A Hormuzi-szoros világgazdasági hatása részletesen ismertetve lett a héten megjelent OECD jelentésben: február és április között 13,5%-kal csökkent a globális olajkínálat, a kínálati sokk és így az olajár emelkedése pedig világszintű inflációs nyomást jelent. A várható globális gazdasági növekedés az OECD szerint 2026-ban 2,8%, jövőre pedig 3,1%.

Az olajkínálat további szűkülése és a geopolitikai bizonytalanságok mellett az energia szektor részvény eszközalap befektetési egységeinek árfolyama jelentősen emelkedni tudott a héten: Energia szektor részvény eszközalap (A - HUF) +4,48%.

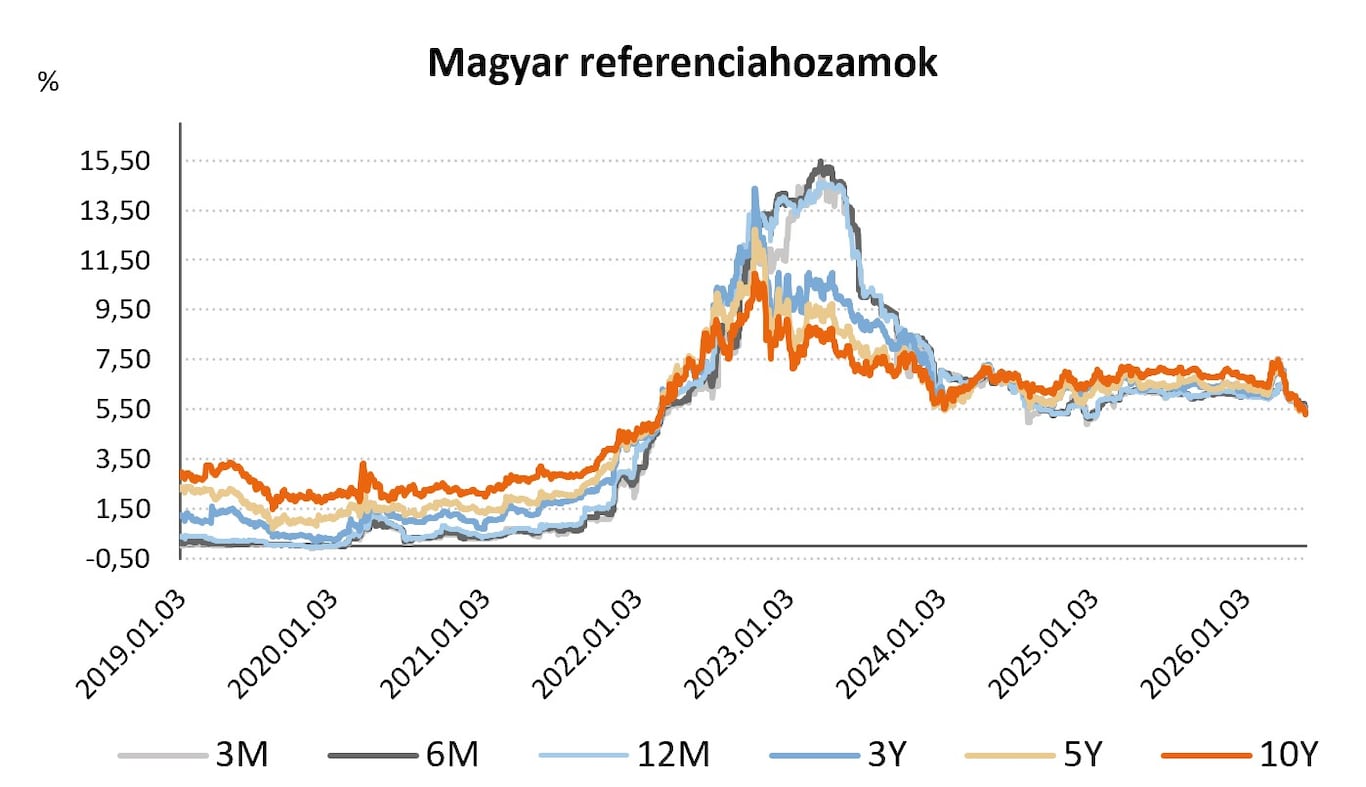

Pénteken közzétették a magyar ipar áprilisi teljesítményét, ami 1,1%-kal csökkent márciushoz képest, az éves alapú növekedés 0,9% volt. Az ipari termelés volumenének emelkedése elsősorban az új termelő kapacitásoknak (pl. BMW gyár) köszönhető, az exportpiacon nem látható jelentős élénkülés.

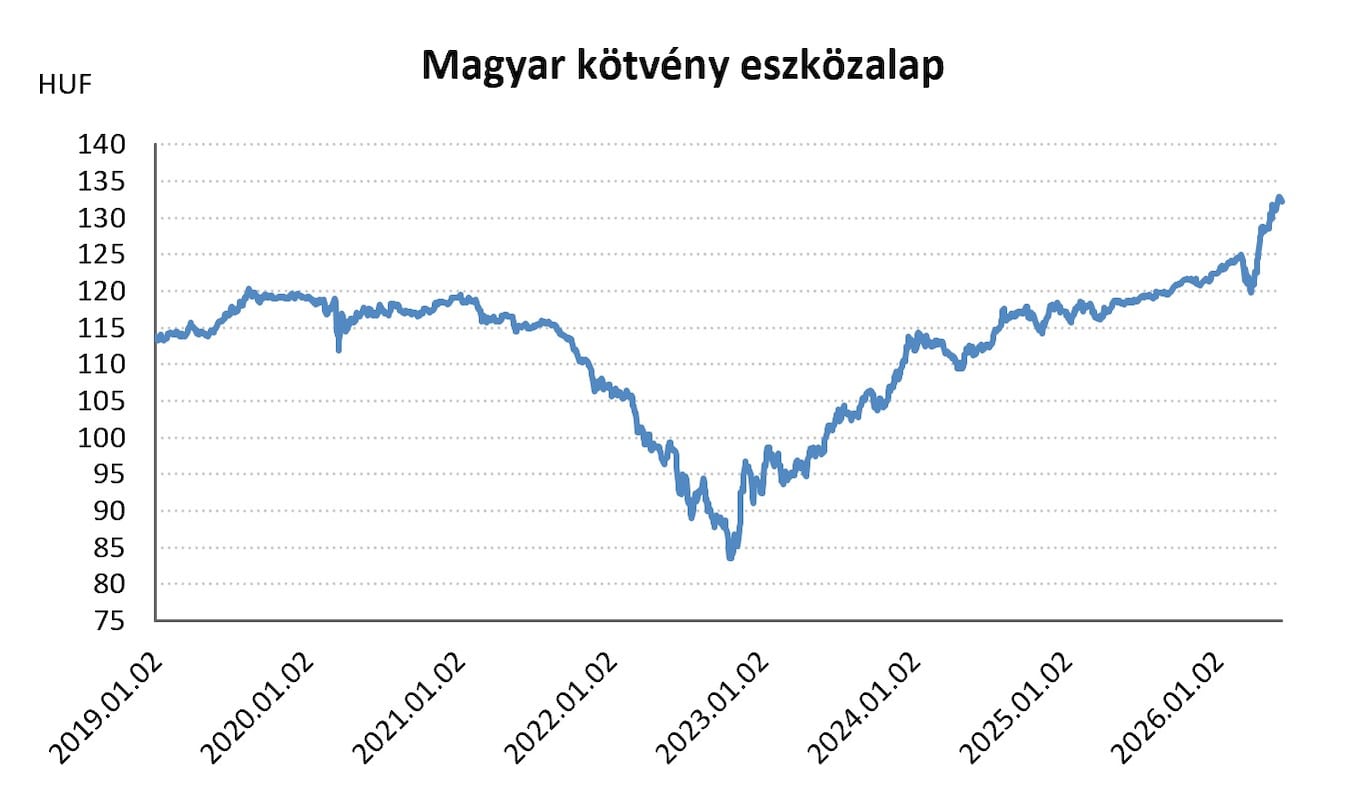

A kedvezőtlen nemzetközi részvénypiaci hangulat mellett a magyar részvény eszközalapok befektetési egységeinek árfolyamai enyhe csökkenést mutattak a héten: Magyar részvény eszközalap (A - HUF) -1,07%, Magyar részvénypiaci eszközalap (C - HUF) -1,07%, Részvény eszközalap (C - HUF) -1,08%.

Forrás: 2026.05.30-2026.06.05 között a Portfolio.hu, federalreserve.gov és a Bloomberg.com oldalakon megjelent cikkek, hírek, közlemények és elemzések.

Megjegyzés: Egy adott napi dátummal megjelenő árfolyam mindig az előző napi (Galaxis, Perpetuum, Visio, Motiva és Vista termékek esetén adott napi) gazdasági események, piaci mozgások alapján kialakult árfolyam. Ennek megfelelően az A és B jelű eszközalapok esetében a heti teljesítmények péntektől-péntekig terjedő árfolyamváltozást jelentenek, a C és D jelű eszközalapok esetében pedig szombattól-szombatig terjedő árfolyamváltozást.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}